正泰电器601877估值分析

截止2022年3季度,正泰电器近5年自由现金流占比净利润56.35%,利润的有效率是70.00%,自由现金流是24.59亿。采用现金流折现方式估值,第一阶段3年的增长率4.00%,第二阶段的增长率1.90%,给予折现率6.19%。近10年PE值高位、最低以及中位数是18.89、9.94和16.81,给予企业的回报年限是12.57。截至报告期净利润(TTM)是43.63亿,预估全年归属母公司利润是44.09亿,给予买入市值471.1亿至554.2亿。

一、 资产资本分析

| 资产总额 | 692.31亿 | ||

| 金融资产 | 103.54亿 | 金融资产占比 | 14.96% |

| 长期股权投资资产 | 54.31亿 | 长期股权投资资产占比 | 7.84% |

| 长期经营资产 | 283.36亿 | 长期经营资产占比 | 40.93% |

| 运营负债 | 315.58亿 | ||

| 运营资产 | 566.69亿 | ||

| 周转性经营投入合计 | 251.10亿 | 周转性经营投入占比 | 36.27% |

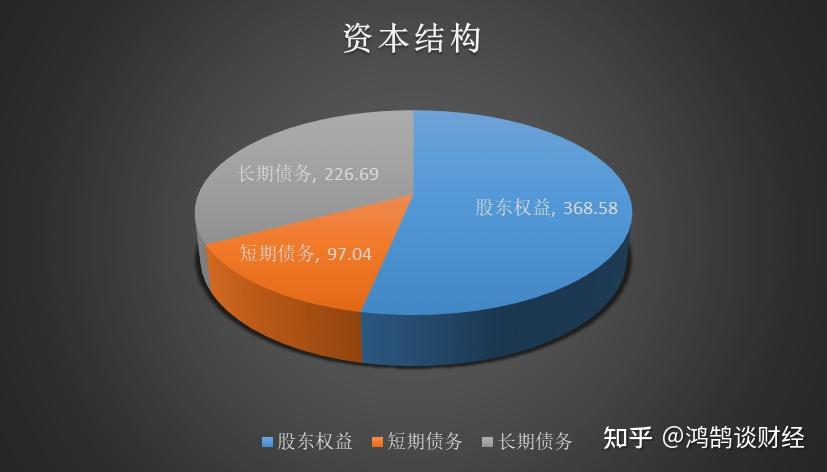

| 短期债务 | 97.04亿 | ||

| 长期债务 | 226.69亿 | ||

| 有息负债合计 | 323.73亿 | 有息负债占比 | 46.76% |

| 股东权益 | 368.58亿 | 股东权益占比 | 53.24% |

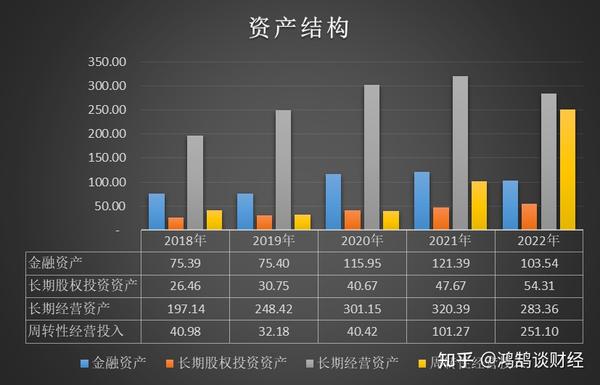

(一) 资产结构

截止2022年3季度,正泰电器资产总额692.31亿,比期初提升17.20%。其中:金融资产103.54亿,比期初降低14.70%;长期股权投资资产54.31亿,比期初提升13.92%;长期经营资产283.36亿,比期初降低11.56%;周转性经营投入251.10亿,比期初提升147.96%。

从资产结构看:金融资产占比14.96%,长期股权投资资产占比7.84%,长期经营资产占比40.93%,周转性经营投入占比36.27%。长期经营资产占比低,能以较少的资金投入,获得较大的利润回报,达到利润最大化。

运营资产小计566.69亿,比期初提升58.07%。其中:

l 应收账款合计182.68亿,比期初提升25.68%;占比运营资产32.24%,比期初降低20.49%;占比营业收入40.39%,比期初提升7.99%。

应收账款增速连续2年大于营业收入增速,未来坏账计提的可能性相对较高。应收账款占营业收入的比重高于30%,企业销售产品回款速度越慢,客户占用公司资金越多,对下游厂商没有很强的议价权,导致企业流动资金越紧张,与期初相比有恶化趋势。

l 存货合计195.56亿,比期初提升107.05%;占比运营资产34.51%,比期初提升30.98%;占比营业收入43.24%,比期初提升77.91%。

运营负债小计315.58亿,比期初提升22.69%。其中:

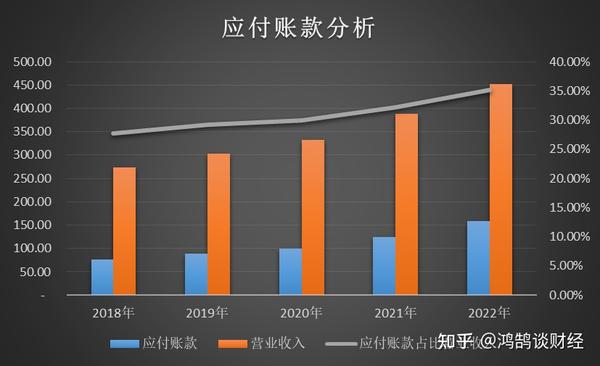

l 应付账款合计158.78亿,比期初提升26.99%;占比运营负债50.31%,比期初提升3.51%;占比营业收入35.10%,比期初提升9.12%。

(二) 资本结构

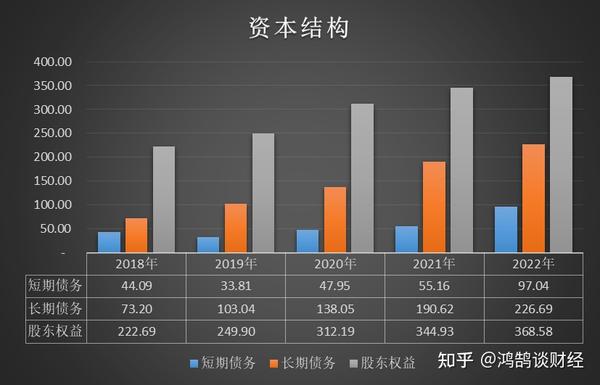

截止2022年3季度,正泰电器有息负债合计323.73亿,比期初增加提升31.71%。其中:短期债务小计97.04亿,比期初提升75.92%;长期债务小计226.69亿,比期初提升 18.92%。股权资本合计368.58亿,比期初提升 6.86%。

从资本结构看:有息负债占比46.76%(短期债务占比14.02%,长期债务占比32.74%),股权资本占比53.24%。权益乘数为1.94,投资杠杆不大,公司的筹资风险可控。

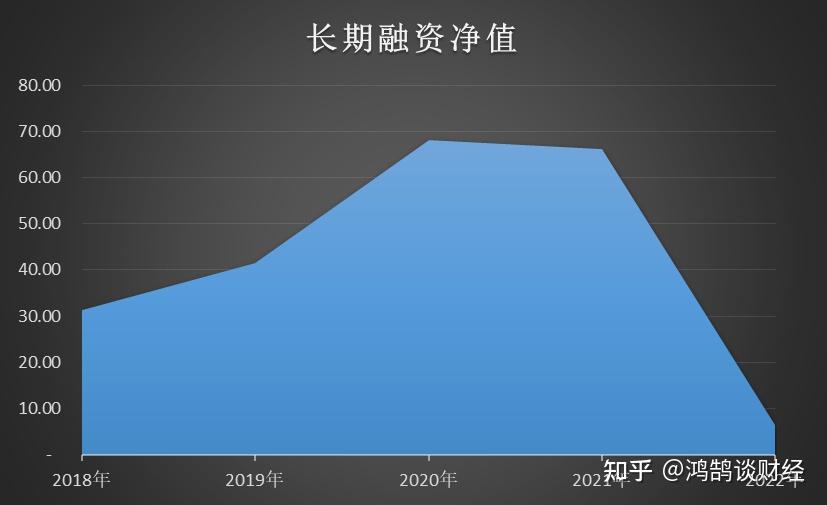

(三) 流动性风险评估

截止2022年3季度,正泰电器长期融资净值为6.50亿,资产资本结构是稳健型,比期初降低 90.18%。

二、 股权价值分析

| 营业收入 | 452.30亿 | ||

| 毛利润 | 102.46亿 | 毛利率 | 22.65% |

| 总费用 | 43.00亿 | 总费用率 | 10.58% |

| 息税前经营利润 | 47.68亿 | 息税前经营资产回报率 | 8.92% |

| 息前税后金融资产收益 | 13.79亿 | 税后金融资产收益率 | 13.32% |

| 长期股权投资收益 | 2.91亿 | 长期股权投资收益率 | 5.35% |

| 息税前利润总额 | 54.84亿 | 息税前资产回报率 | 9.85% |

| 真实财务费用 | 13.34亿 | 财务成本负担率 | 19.56% |

| 息税前利润总额 | 54.84亿 | ||

| 实际所得税 | 11.21亿 | ||

| 净利润 | 43.63亿 | 净利润增长率 | 17.87% |

| 所有者权益合计 | 368.58亿 | 股东权益回报率 | 12.23% |

| 股权价值增加值 | 10.45亿 |

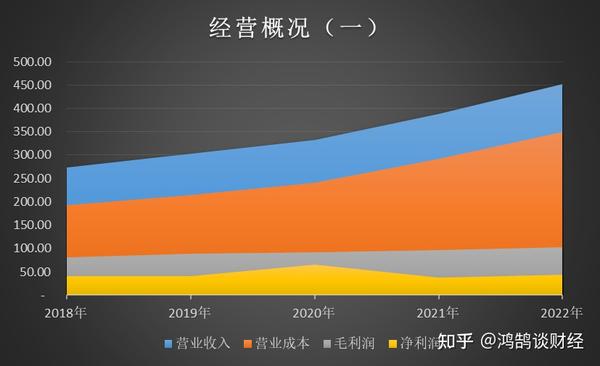

截止2022年3季度,正泰电器营业收入合计452.30亿,比期初提升16.38%,达到近5年峰值,有加速上升趋势。毛利率为22.65%, 企业处于高度竞争的行业,业务盈利能力一般,核心竞争力与技术壁垒一般。毛利率比期初降低8.27%,触及近5年来最低值,有加速下降的趋势。净利润合计43.63亿,比期初提升17.87%;扣非净利润41.99亿,比期初提升20.98%;每股收益1.80元,比期初提升13.92%。

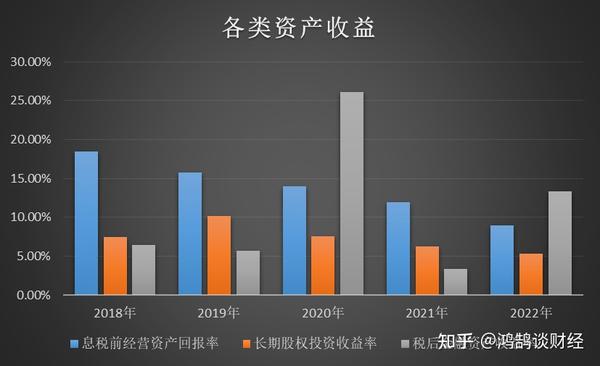

经营资产、金融资产、长期股权投资三大类资产的回报率分别为8.92%、13.32%和5.35%。息税前经营利润占息税前利润总额的86.95%,公司专注于主营业务,但运营质量一般。

截止2022年3季度,正泰电器总费用率为10.58%,达到近5年峰值,有加速上升趋势; 实际所得税税率21.59%。

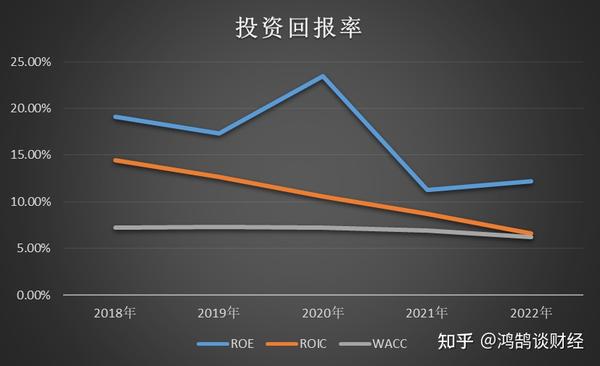

截止2022年3季度,正泰电器股东权益回报率12.23%,比期初提升8.55%。股东权益回报率小于15%,公司管理层存在失职的现象。杜邦分解:销售净利润率9.65%,比期初提升1.28%;资产周转率65.33%,比期初降低0.70%;权益乘数1.94,比期初提升7.94%。因此股东权益回报率的提升,主要原因是权益乘数的提升。

资本回报率剔除了非经常损益的影响,还原了杠杆前经营性资产(剔除了超额现金等)的获利能力,能更加反映真实的盈利,报告期为6.61%。

加权平均资金成本率为6.19%,其中:财务成本负担率2.98%,股权资本成本按9.00%计算。

三、 现金流量分析

| 经营活动产生的现金流量净额 | 21.41亿 | ||

| 营业收入 | 452.30亿 | 营业收入现金含量 | 4.73% |

| 非付现成本费用 | 5.24亿 | ||

| 成本费用付现率 | 95.18% | ||

| 息前税后利润总额 | 54.09亿 | 息前税后利润总额现金含量 | 39.58% |

| 净利润率 | 9.65% | 净利润现金含量 | 49.07% |

| 自由现金流 | 16.17亿 | 自由现金流占比营业收入 | nan% |

截止2022年3季度,正泰电器经营活动产生的现金流净额为21.41亿,比期初降低69.79%;营业收入现金含量4.73%,比期初降低74.05%。

减少的原因是:

l 应收账款的大幅增加说明赊销了很多但没有收到多少现金

l 存货增加但产品没有卖出去,导致经营现金流没有

截止2022年3季度,正泰电器成本费用付现率小于1,达到近5年峰值,有加速上升趋势,为营业收入现金含量的20.11倍,说明公司日常营运平稳,成本控制较好。

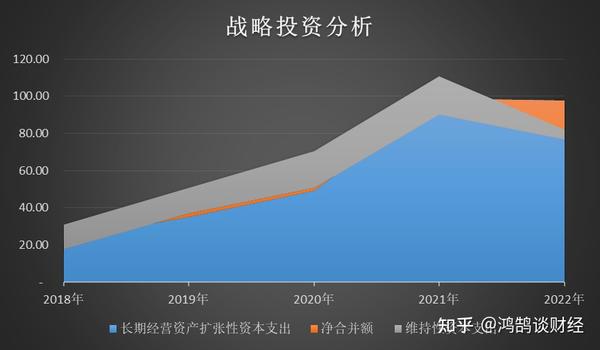

四、 战略投资分析

| 经营活动现金流量净额 | 21.41亿 | 筹资活动现金流量净额 | 2.07亿 |

| 投资活动现金流量净额 | -37.07亿 | ||

| 长期经营资产净投资额 | 102.85亿 | ||

| 维持性资本支出 | 5.19亿 | ||

| 长期经营资产扩张性资本支出 | 97.66亿 | 长期经营资产扩张性支出比例 | 30.48% |

| 净合并额 | -20.84亿 | ||

| 战略投资活动总体规模扩张 | 76.82亿 | 筹资需求 | 60.79亿 |

| 现金自给率 | 26.10% |

截止2022年3季度,正泰电器长期经营资产扩张性资本支出为97.66亿,比期初降低1.22%;长期经营资产扩张性支出比例30.48%,比期初降低7.15%。公司采取了扩张战略,扩张速度低于去年高于近5年均值,下降趋缓。净合并额为-20.84亿, 比期初降低135.62%。长期经营资产扩张性资本支出远大于净合并额,公司靠自身规模扩张的方式,扩张方式比较稳妥。

截止2022年3季度,正泰电器现金自给率小于1,公司的经营活动现金流量无法完全满足战略投资活动现金需求(差额55.41亿),需要动用公司存量金融资产。

以上为个人分析,不作投资推荐,请理性参考。