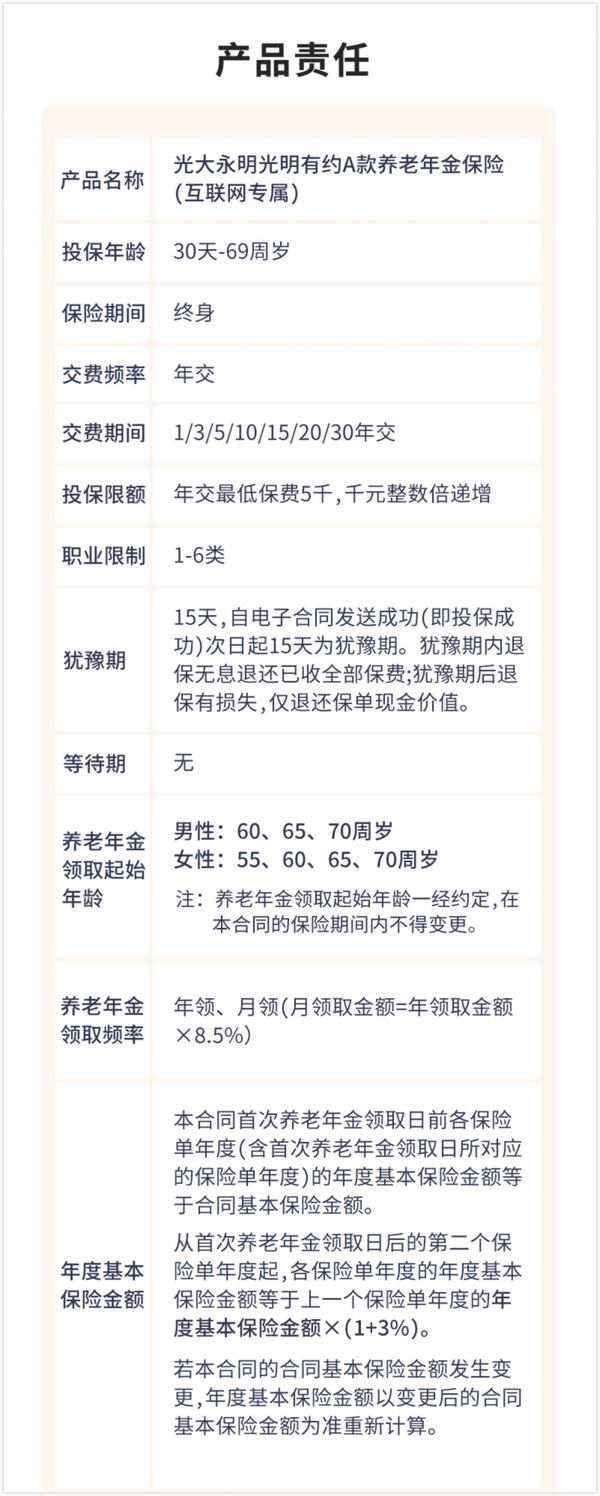

互联网专属,光大永明光明有约A款/B款怎么选?

欢迎来到玉见财富工作室。

去年,互联网保险新规的落地,使所有互联网保险全部停售和部分险企退出之后,合规后的互联网保险产品在新年伊始逐步上架。

光大永明光明有约A/B款就是一款定位于互联网,可面向全国销售的养老年金保险,互联网年金保险的优势是投保方便,没有地域限制,不需要双录。

光大永明人寿是一家把养老看的很重的一家公司,出过很多优质的养老保险,而且有自己的养老社区可对接。

那么,这两款年金险到底怎么样呢 ?一起来看看

一、保障内容:

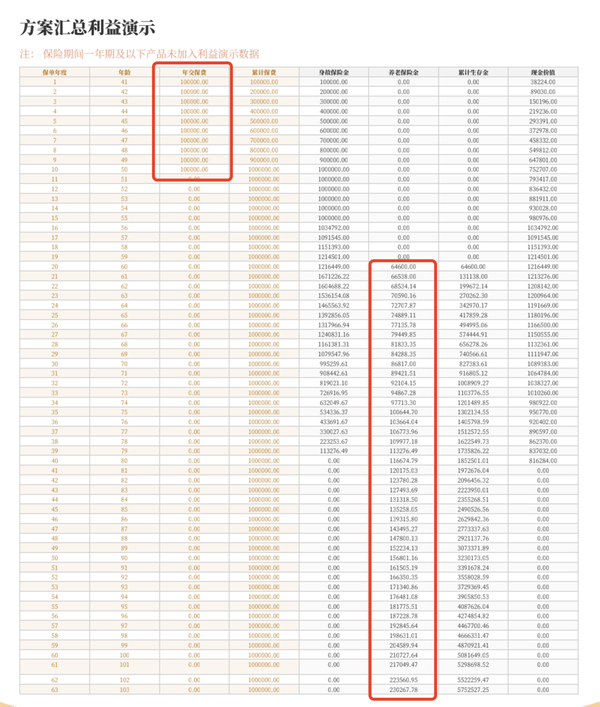

1、先看一下A款:

A款是一个每年领取金额不断递增的养老保险,每年的领取比上一年多领3.5%。

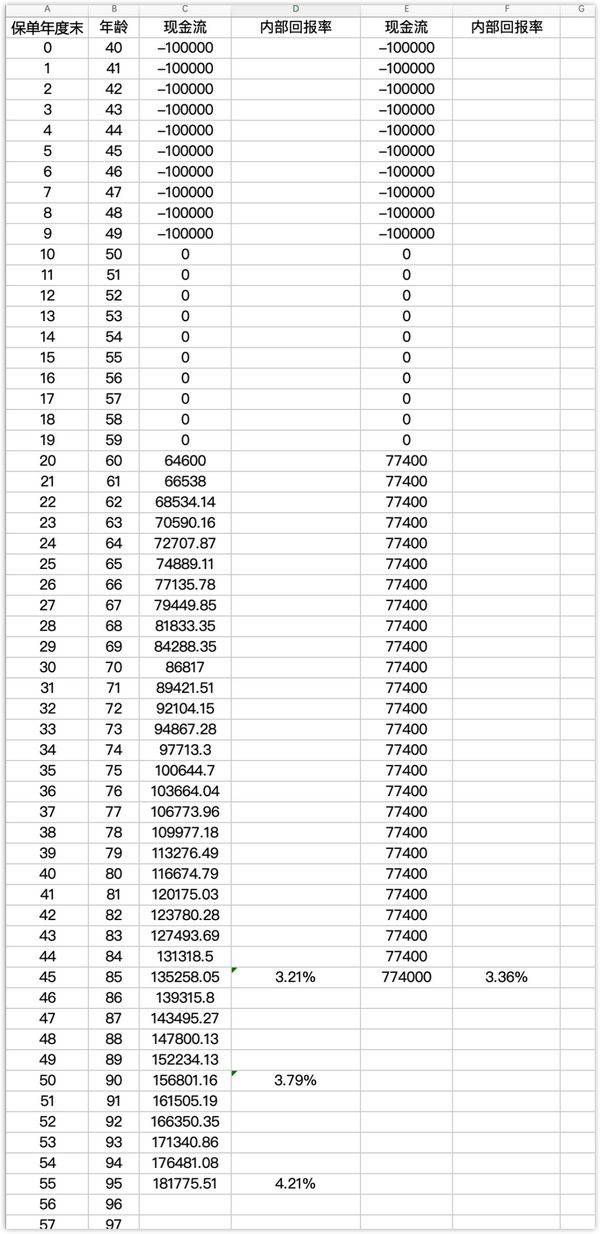

例如40岁女性,年交10万,保额64600元,设置从60岁开始领取,演示如下:

可以看到,每年领取的金额逐年增加,活多久领多久~

同时也有「20年保证领取机制」:如果被保险人在开始领取时的前20年身故,那么一次性赔付(20-已领年份)的养老金作为身故赔偿金。

如果在开始领取前身故,那么赔付现金价值和已交保费的最大值;如果在保证领取20年后身故,没有身故赔偿金 。

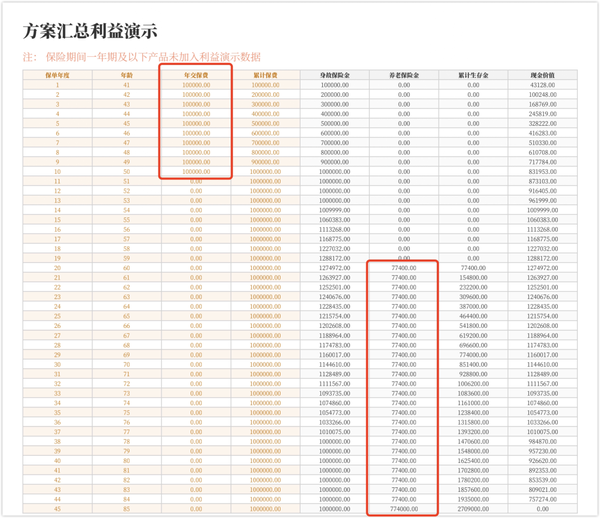

2、说完 A 款我们再来看一下 B 款

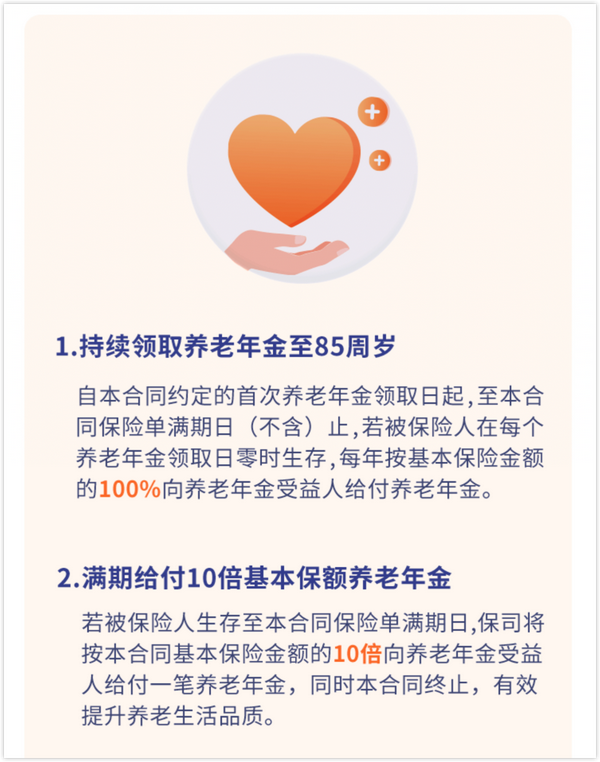

B 款其实比较简单粗暴,从领取开始,每年领取一笔钱,一定领到84岁,然后在85岁领取满期金—10倍保额,合同终止。

同样以40岁女性举例,年交10万,缴费10年,设置从60岁开始领取,保额77400元。

即,可从60岁开始每年领77500元,一直到84岁,85岁领取满期金774000元,合同终止。

总保费100万,总领取270万+,需要注意的是,B 款没有了20年保证领取机制,如果被保险人身故,那么赔付的就是「现金价值和已交保费的较大值」。

综合对比,我个人会更喜欢 A 款,或者说,我建议你买 A 款,原因有三:

1、有20年保证领取机制,在保证领取期间有较高的身故杠杆。

2、随着年龄越来越大,伴随而来的是更多的支出,包括但不限于日常开支、看病的支出、护理的支出,养老金领取随着年龄增加领取越来越多,这种设计我是很喜欢的

2、从整个生命周期来看,如果被保险人活到85岁及以上,那么总领取 A 款要高于 B 款,而且可以一直领下去、而且、、、而且,一年比一年领的多,符合未来长寿时代的趋势。

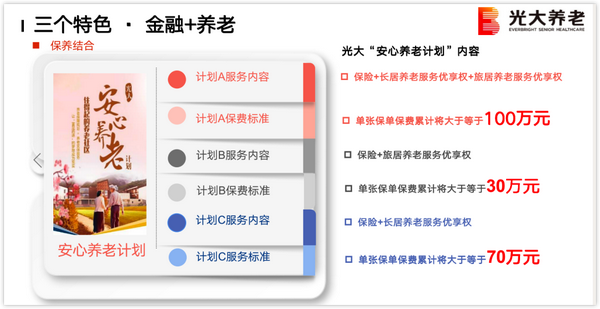

二、养老社区

两款产品均可对接光大永明人寿的养老社区。

总保费达到70万,锁定投保人和其配偶的长居入住权。

总保费达到100万,锁定投保人和其配偶的长居+旅居入住权。

个人建议买这个年金险,最好可以达到总保费100万,拥有刚需的长居保证入住权之外,旅居权也很重要,因为旅居权可以让你冬天去三亚、夏天去威海、春秋去苏州大阳山度假,真正做到「享老」。

而且前期买的保费足够多,那么在领取的时候,基本上光靠年金险的领取,就能全额覆盖养老社区的费用,非常合适。

如果预算有限,总保费70万,锁定一个长居保证入住权,也是很好的选择,最后,晒一下我宝藏客户的养老社区保证权确认函,等到老了一起相约养老社区呀。

三、总结

细心的小伙伴可以发现,我并没有在文中去测算收益率,那是因为养老年金险算内部回报率的意义并不大。

领的多,那么现金价值就少;领的少,现金价值就多。

没有身故杠杆,那么领的就多;有较大身故杠杆,那么领的就少。

例如,全市场领取最多的养老年金险,是中荷人寿的金生有约(优享版),那个领的多,但是几乎没有任何身故杠杆。

怎么说呢,世界上没有完美的保险,这次光大永明的这个年金保险—光明有约 A 款,已经在动态上做到了一个很好的平衡,强烈推荐。

如果去硬算收益率的话,上图就是,如果选择更短的缴费期,会更高。

如果你打算给自己配置养老保险,并且喜欢这个产品的话,欢迎加我微信沟通,我一定知无不言。

这里是玉见财富工作室,一个为你买保险操碎心的保险经纪人。

-END-

文章被以下专栏收录