家庭理财2:知道这张表的家庭,每天至少多赚10万

本文给大家分享的内容主要分为几个方面

第一,主要是讲我们做家庭财务分析的基本意义。大家通过这次学习至少能做一个简单的家庭资产负债表,知道你的家底子有多厚。

第二,家庭的现金流量表如何做。

第三,如何分析自己的收入和支出。

第四,如何判断家庭资产安排是否合理。

一、家庭财务分析的意义

第一,通过资产负债表和现金流量表,识别家庭中能用来做投资、实现理财目标的一些资源。比如我们可以知道现在哪些钱可以用,哪些钱可以进行重新配置,为以后家庭理财规划做基础的分析。

第二,通过分析财务报表,你可以明确家庭里面的财务问题,从而有针对性的对未来进行合理的预算和规划。比如说是不是花的太多、入不敷出。

比如说年轻时候过度消费,不考虑自己的未来,退休的时候可能生活会很拮据。如果你能很好的合理的安排自己的投资计划,达到财务自由,挣钱后就用投资的资产帮你挣钱,让钱花不完,这我们要达到的目的。

二、家庭资产负债表

家庭资产负债表分两个方面:基本原理、编制。

家庭资产负债表的原理要明白三个概念:会计要素、会计等式、成本价值和市场价值,听起来很复杂,其实特别简单,看完马上就能明白。

1. 会计要素(资产、负债、净值)

净值

大家可以把净值理解成为家底子。这也是我想大家听完这门课,知道自己的净值是多少,积累了多少财富、家底子有多厚。净值是被资产和负债减出来的,所以说我们重点看什么是资产,什么是负债。

资产

资产就是家庭所拥有的,能够给家庭带来效用或者未来收益的财产,车子、房子、股票、基金、现金这些都是你的资产,你可以用这些大的角度去看,当然资产是指房子的整体、车子的整体以及你所有的股票基金,等等。

负债

负债是指家庭未来的付款业务,就是未来要把这个钱出去给别人,就叫做负债。

2.会计等式

给大家讲一个例子,讲完马上就懂了。

如果以40万的首付去买一套房子,这40万肯定都是你的自有资金了,这套房子的总值是120万,你需要公积金贷款80万。

从这个简单例子来讲,这个房子价值120万,120万就是你的资产,房子的整体就是你的资产,不要区里面有多少是自己的,多少是你借来的,不用管这个,你只要记住这个资产的整体额度就是你的资产,房子的整体是120万,它属于你的资产。

当然这个资产我们要进一步去细分的话,它是由两部分构成的,这个房子是两部分构成的,一部分是你的自有资金40万,一部分是从银行做的贷款,公积金贷款80万,很明显贷款这种东西是我未来有付款义务的,这个东西叫做负债。所以你的净值其实是40万,

资产-负债=净值。

这就是会计恒等式。用资产扣掉你应该还给别人的,就是你自己的家底子。

所以虽然你买了一套房,目前来看你的家底子只有40万。大家想一想,房子你买的时候120万,过一年之后200万,你的贷款在逐渐减少,一年后房子总值变成200万,你的贷款假设还是80万,其实你的家底子已经变成120万了,你的家底子就暴涨了。

3. 成本价值和市场价值

成本价值是你买时的价格,市场价值是目前市场的价格。比如在上个例子,买房时的120万是成本价值,涨到了200万,就是市场价值。成本价值是不变的,市场价值根据市场价格的波动而波动,市场价值也是你财富的体现。

账面损益

在成本价值和市场价值之间,有一个差额,叫账面损益。120万买的房子,现在是200万,中间80万的差额,就是账面损益。120万的房子,虽然市场价值变成了200万,但我没有把它卖掉,这个差距只是停留在账面上,自己享受不到,没什么太大的实际意义。除非把它挂出去卖,有人买了,这个时候你才能真正体会到你的增值,这个增值才对你有用,不然只是一个表面上的东西,账面损益。

现在我们来讲家庭资产负债表的编制。

1. 资产

家庭的资产有很多,比如现金、存款、证券投资(股票、基金等)、保险单、债券、房地产、汽车,还有其他的资产,比如古董等等。凡是家里能拿去卖钱的东西,都可以理解为资产。

资产分为三类,流动性的、投资性的和自用性的,所有这三类叫总资产。

流动性资产

根据刚才那个例子,我们说的现金、活期存款,以及我们的余额宝、灵活宝、零存保。今天投,过两天就可以把它收回来的,全部都是属于流动性资产。这种资产比例不宜过高,一般只占到家庭比例的10%左右。

投资性资产

这个会根据上一篇文章讲的家庭周期,年龄段不同,它的比重不太同。投资性资产,这笔资产是为了获取收益而取得的资产,比如我们的股票,债券,基金。投资性资产占用家庭资产的比例应该是最重的。

自用性资产

自用性资产是为了让自己享用而持有的资产。这指的是自己的车子,和自己住的房子,一般就是两类,叫做自用性的资产。

所以从家庭资产比例来讲,自用性资产是必须要有的,流动性资产合适的比例,一般占到10%,剩下的资产全部投入到投资性资产上面。

2. 负债

负债很简单,最简单的有几类,信用卡、车贷、房贷等等。如果资产你统计完了,负债统计完了,一减很明显就是家里的了,这个难度不大。

流动性负债

就是我们的信用卡,我们现在基本刷信用卡,支付宝等等这种情况。

投资性负债

投资性负债很简单,你买房,这个房子500万,你只能付150万的首付,你还有350万要去贷款,这就是为了去买房子做的。

自用性负债

如果是贷款买第一套自住房,买房是用来自住,属于自用性的负债。

我们在生活里面经常看到一些老板,开了豪车,住了豪宅,第二天就倒闭了。为什么呢?因为他的家底子基本上被他亏空了,他的车子、房子都通过贷款的方式来获得的。所以我一直想让所有的投资者更关注自己的净资产,也就是你的家底子。我们要做富翁,不做负翁。

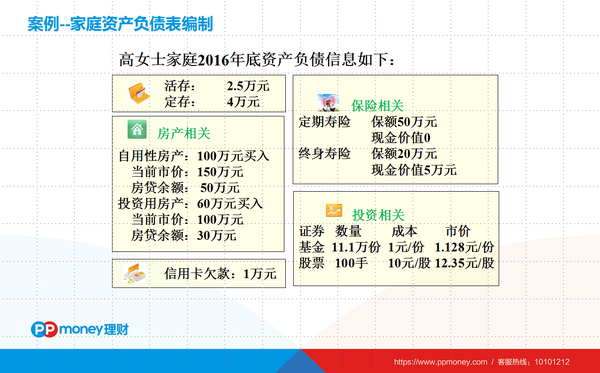

我们来看一个家庭资产负债表编制的一个案例。

高女士,家庭2016年底,资产负债的信息:2.5万元,定期存款4万元,自己住的房子100万买的,当前市价是150万。第一次去做自己家庭负债表的时候,像房子这种,还是把买的时候的价格和现在的价格都单独写开。

信用卡欠款1万元,信用卡欠款用微信一查就能查出来。

如果有保险的话,保险的现金价值一般是根据你的客户经理可以查出来,自己很难查出来的。

再看银行账户、股票账户有哪些资产。

假设这是一个普通的家庭,如果我们想第一次给他做一个资产负债表,就按照这个表去做。比如资产在左边,右边就是负债,以及净资,资产减负债等于净资。要把资产列正确了,负债很好搞定;负债搞定了,净资就出来了。

所以我们可以看到,高女士2016年,她的家底子就是用286万3708,就是最新的净身价,你的身价值多少,286万3708减去81万,她的家底子就是205万3708,这个数字就是高女士的家底子,她的身家就是这么多,200多万。

有了这个表以后,就能判断在你的资产里面,总类分布合不合适。比如活期存款2.5万合不合理,定存股票、基金,投资的房地产占总资产的比例合不合适,负债是不是太高了,就这些东西我们要去诊断。有了这个数据,我们就可以算比例,有比例就可以诊断。

这里面还有一些资产没有写,比如住房公积金,还有个人的养老金,就是社保,这两个余额也应该算成你的投资性资产。住房公积金只要你提就提,因为住房公积金利息很低的;个人养老金提不了,但是这个金额早晚是我们的,可以作为资产。

三、家庭现金流表

刚才我们只讲了资产负债,没提到每个月的收入和开支,因为它不在资产负债表,它在现金流量表。现金流表就是现金的流入和流出,这个套路基本上是一样的。

现金流的分类

1.收入

我们的收入:每个月发的工资、利息、股息、基金的收益、第二套房租给别人的房租收入。还有资本利得收入,比如股票10元买的,现在12元了,每笔赚2元,叫做资本利得。还有退保收入,比如你买了保险,现在不买了获得一笔收入,这就是收入。

2.支出

支出就是每个月从你卡上扣出去的那些钱,比如吃饭,玩,旅游,交房租。如果有小孩子,还有上学的学杂费,课外活动,兴趣班等费用。每个月给父母的钱,交保险保费的钱,还有做投资扣出去的钱,还房贷,这些是每个月要流出的。

现金流表就是从现金的流入和流出的角度,判断哪些是流进来的,哪些是流出去的,做好统计就可以了。

现金流表的编制:

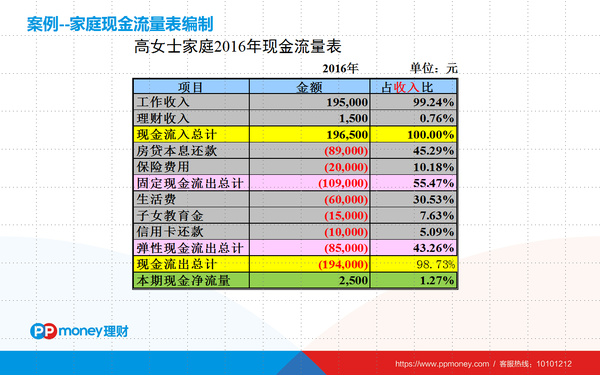

我们还是以高女士为例,看一下高女士家里的现金流入。

夫妻俩的税后工资19万,劳动报酬税后收入5000元,还有利息收入有1500元等等,这是现金的流入。

流出的话,主要几个方面,生活费,保费,房贷,还有信用卡还款,这几个属于流出类的,钱要还出去的。

给他做一个现金流表:

在支出方面,还房贷,交保费,这两个是固定的,还有一些弹性的,可多可少的。固定是必须要交的,弹性的比如生活费,可以花多点,也可以花少一点。

从现金流表,这对夫妻一年花了19万4,最后就剩了一个250块钱的现金流入,这一年基本上没挣钱。

大家可以从自己家庭表出发,看看自己的工作收入、理财收入,还有那花的钱,固定的、弹性的了,花了多少,大概计算一个基本的比例。

三、家庭财务比率分析与诊断

前面讲了两个表,其实大家重点关注资产负债表就行了,那些表做完了,就相当给大家做了体检。现在我们来分析,刚才的这些项目,多少的比例才是合理的,这就是对我们的家庭财务进行诊断。

1. 家庭应急能力偿债能力指标

家庭应急能力指标就是我们的流动资产应该是怎么放。留多少钱做应急资金比较合适?一般是3到6个月的生活费。如果说你每个月你的家庭开支是1万元,你大概就要留3到6万作为现金,作为活期存款、余额宝、灵活宝。如果放得太多,那你就会失去了很多的利息,因为这笔钱你本来可以买其它的。

家庭的偿债能力指标

很多人以为我一毛钱都不欠是好的,不是的。一点负债都没有也不太好,我们要善于利用杠杆,去帮我们创造更多的财富。很多有钱人发家都是借银行的钱,慢慢做事情,然后发家。

负债多少合适?可以看资产负债率,它的公式是用你的负债,除以你的总资产,它的合理区间是60%以下。

比如说你有100万的资产,你的负债最多是60万,其实有点像我们房贷首付,比如说你的房子100万,你只能付款3层首付,你的负债是70万,70%就有点高了,幸福感会降低。

财务负债率

财务负债率就是你的利息,应该是你每年工资的40%以下。就是两个人工资总额一半以下用来支付你的房贷、支付你的车贷、支付你的保费,这个是比较合理的。

比如两口子一年挣20万,我们大概8万块钱用来花房贷、还车贷、交保费,这个是比较合理的财务负债。

2.储蓄能力指标

工作储蓄率一般要在20%以上,这个指标越高越好。刚才高女士家里就很低,挣20万,结果就剩2500,这个家庭今年基本上没挣钱。如果你也是这样,那你就考虑考虑原因,是花得太多了?还是挣了太少了?挣得太少了,就深造、换工作,要么就少花点。

3.家庭财富增值能力指标

我们说家底子越来越殷实,家庭财富越来越多,从哪两个角度衡量?

第一,你的投资性资产占比应该在50%以上。大家做完了资产负债表,用你的投资性资产,除以你的总资产,如果是50%以下,那就不断去增加你这部分资产的合理布局,把你的流动性资产拿过来一部分。

第二,投资回报率应该在5到7。我们的通货膨胀基本上稳定在3%到5%之间,投资回报率比通货膨胀高2%以上比较好,PPmoney理财的产品,是远远高于这个数字的。

4.家庭财务自由度

财务自由度,是什么时候可以靠钱生钱养活自己就可以了。用理财的收入,就可以比上你的年总支出就可以了,达到1是最好的。自由度等于1的时候,就不用上班了,天天回家养老就可以了,这个是我们都想达到的。

四、总结

最后,给大家做一个基本的参考,就是家庭里面的财产应该怎么去分配的问题。最好是1、2、3、4这个比例,

10%这种资产是流动性资产,属于短期消费的,她一般是3到6个月生活费。

20%是买保险的,中疾、意外或者普通的保障性保险,这是保命的钱,投资性资产是买保险的。

30%买股票、证券、基金、房产等等,这部分的钱叫做生钱的钱,重在收益。

40%保本升值,叫大本营,保障永远过得好。它的特点是你要买一些本金安全、收益问题,持续成长的。

所以1、2、3、4这四个比例是我们家里投资性资产和流动性资产配置的大概参考比例,可以根据这些情况去分布标准家庭信贷图做一个参考,以及我们刚才讲的资产负债表,看看家里的资产比例、负债的比例有没有过高、过低去安排一下家庭未来资产的分布。

文章来源: