场内ETF是如何跟踪指数的?

3 个回答

这个问题看似很神秘,很复杂,其实说开了也很容易理解。

首先,ETF是基金公司发行的指数化投资基金。它的设立原则,就是复制某只指数。

如何复制呢?

简单说,指数就是根据指数编制方案来成立运行的。一个指数的编制方案,是这只指数的灵魂。

指数编制的要点,有这么几个:

1、指数编制的宗旨和原则。

比如沪深300,就是选择沪深两市中市值最大的300只股票。先定下这个原则,指数也就有了方向。

2、指数成分股。

像是沪深300指数的原则定好后,就开始挑选这300只成分股了。根据原则来细化成分股的挑选标准。

3、成分股的配置。

指数不是仅仅把成分股挑选好就可以的,它还需要为成分股来设置权重。涉及到按照什么标准来分配权重。不同指数的权重设置条件可能也不一样。像是沪深300这种指数,是按照市值来加权的。而中证红利指数则是按照股息率来加权,300等权指数则是按照等权重来配置成分股的,等等。

4、定期调整。

指数不仅仅是把成分股挑选好,权重配置好,还要设置定期调整机制。常见的基本都是半年一调整。有些特殊的调整周期和方法,参见各指数的编制方案说明。

虽然指数并没有上面4点说得这么简单,但基本也囊括了指数的构成和运作方式。

这些指数都是指数公司编制和日常维护的,基金公司看中了哪只指数,想要开发成指数基金,只需要向指数公司购买该指数的使用权即可。基金公司甚至还可以参与到指数的开发中,比如自己编制指数方案,委托指数公司发布和日常维护,这都是可以的。

基金公司开始发行成立ETF基金时,会把募集来的资金,按照指数的成分股数量和权重,进行等比例买入建仓。当建仓完毕后,该ETF基金的单位市值波动,就无限接近跟踪的指数了。

当ETF上市后,由于ETF的申购和赎回,一般原则上不接受现金申购和赎回取现,而是用一篮子按权重配比好的成分股来换购ETF份额,或者用ETF份额去换购一篮子按权重配比好的成分股。ETF的申购赎回,并不会像场外的指数基金那样,因为有申购和赎回资金,需要经理去买卖成分股,导致了场外指数基金要受到这种买卖成分股的冲击,产生一定的偏离。ETF没有这个问题,所以ETF的净值,基本能维持高度跟踪指数的水平。

而场内的ETF交易,受到买卖双方出价的情绪带动,出现偏离净值的可能,是随时会发生的。ETF由于引入了套利机制,几乎完美地解决了场内交易偏离净值太多的问题。

套利交易是这样的,当场内出现了一定的溢价或者折价时,就给套利者提供了溢价套利或者折价套利的机会。当套利者蜂拥而至的时候,高溢价或者高折价很快就会被推平到无限靠近净值,使得套利机会消失。由于套利交易现在基本都是计算机系统在运行,因此在日常情况下,如果场内交易者不考虑此刻净值的大小,而肆意出价交易,导致高溢价或者高折价,那就相当于白白送钱给计算机套利系统。

有这一整套的机制在运作,ETF才能保持尽可能和跟踪指数的涨跌相一致。

看到这里,你可能会说,那要如何参与套利交易呢?

如果你是散户投资者,也就是说,如果你的投资资金在百万以下,那就别想了。ETF套利涉及场内的买卖和场外的申赎,ETF申赎门槛基本都在一两百万起,而实际能开展ETF申赎的,绝不是一两百万能做得起来的。

普通散户手里可能也就几万十几万,多则几十万,上百万,还是老老实实做一点低估区域或者低价区域买入,中长线持有到高估区域或者高价区域卖出,这样的投资吧。

当然做一点ETF的定投也是不错的小额投资。

最近几年,ETF产品的规模和数量,正在提速发展。股市去散户化的进程也在加速。因为2020年注册制已经实施了,新股发行没有了限制,只要符合上市条件就可以申请上市,再像以前那样恶炒小盘股,垃圾股,就要面临血本无归的不断下跌和退市风险。

而ETF首先就在选股上帮你把好了关,无论是大盘蓝筹指数,还是中小成长指数,或者是行业指数,入选指数的成分股,已经剔除了连续亏损的股票,和可能会退市的股票。如果一只指数成分股要被退市,那指数也会安排它剔除出指数成分股。所以ETF指数化投资,未来会成为越来越多散户首选的投资目标。

工欲善其事,必先利其器。投资ETF需要先开一个低佣账户,万一免五的佣金是投资ETF不可或缺的利器,省到就是赚到。再去开那种每笔不管买卖多少,都要收你至少五块钱的账户,那不成了冤大头?散户毕竟小本买卖,低成本是王道,所以私信我领取低佣开户方式是成功投资ETF的第一步。

ETF相比股票,还有一个更大的好处,就是它不像股票那样只能投资A股,ETF除了可以投资股票指数,还能投资债券指数,以及货币市场,甚至,你还能通过它来买美股指数,日经指数,德国指数,香港恒生指数,一些海外的中概股,用A股账户买不到,但你可以用ETF的方式买到。毕竟现在开美股换汇都不是很方便,而你用ETF的方式,简单轻松就办到了。何乐而不为呢?

最后,所有的公募基金,都有一项年费:托管费。这个托管费,就是用于托管该基金的全部资金产生的费用。托管方通常是银行,当然现在也开始出现一些券商也开始对托管业务感兴趣。这些托管业务都是有证券监管部门核准的,让基金管理人和基金的现金资产完全隔离开,不会出现非法卷款跑路的现像,保障了投资人的资金安全。

场内ETF是如何跟踪指数的?--场内ETF基金持有的就是跟踪标的指数的成份股,有采取完全复制和抽样复制的形式,加上ETF可以通过申购或赎回进行套利交易,对指数跟踪误差一般不会太大。

一、什么是ETF?

ETF简称交易型开放式指数基金。它兼具股票、开放式指数基金及封闭式基金的优势与特色,是高效的指数化投资工具。ETF可以像股票一样在证券交易所买卖,也可以向基金管理公司申购赎回份额,投资者买卖ETF,等于买卖了他所跟踪的指数。

二、为什么要买ETF(对比股票)?

1.投资风险分散:ETF作为一篮子证券组合,其投资风险集中风险能在一定程度得到分散。

2.投资成本更低:ETF交易免印花税和过户费,交易佣金也可以调更低,目前市场最低万0.4,比买卖一来回股票的交易费用低很多,货币类ETF无手续费用。

3.投资效率更高:债券、黄金、货币、跨境类ETF已经实施“T+0”交易。

4.投资范围更广:股票、债券、黄金、货币、海外市场皆可投资。

三、什么样的散户投资者适合买ETF?

1.找不到好股票:股票太多,不知道怎么选无从下手。

2.资金不多:想买明星股票,但很多价格很高,一手就要十几万。

3.投资成本高:有的时候投资收益跑不赢大盘指数,交易的手续费还不少。

4.交易效率低:不喜欢股票的T+1交易机制,想要T+0交易。

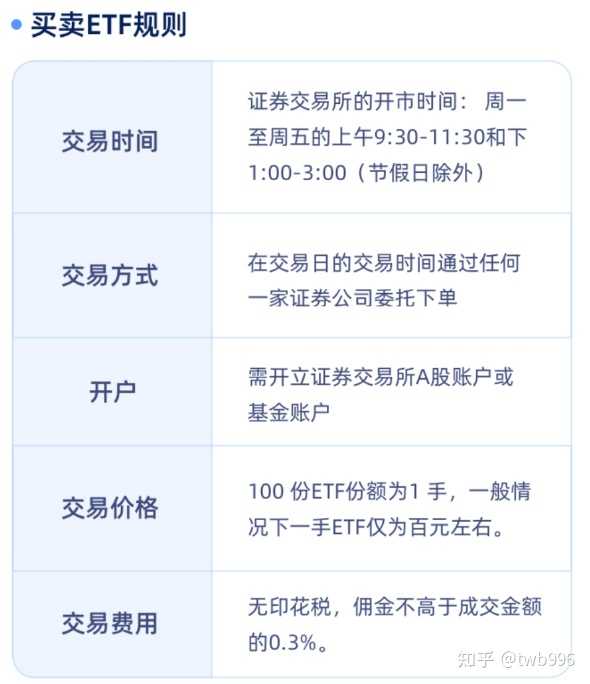

四、如何买卖ETF

ETF的交易和股票交易方式完全相同,投资者利用现有的证券账户即可进行交易,而不需要开设新的账户。同样,ETF的交易也遵循股票交易的有关规则。在股票账户中输入ETF代码及委托数量即可买入。

五、ETF与场外基金的区别?

1.投资渠道不同: ETF在场内买卖,是要开通股票账户。其他场外基金则需要在场外申购赎回,可以在爱基金,支付宝等常见的平台上交易。

2.交易的机制不同: 普通的开放式基金是不能在场内交易的,而ETF可以。 (所谓场内交易就是在股票二级市场里,ETF可以和股票一样上市交易)。

3.在透明度与流动性上的不同: ETF每日公布投资组合的份额,日间实时公布单位净值,而封闭基金每季度或者半年公布一次组合,每周公布一次净值。

4.交易成本差距很大: 场外基金交易成本比ETF要高很多,其中,基金管理费可能是整个基金手续费中最神秘也最高的一部分,很多人最后损失在这个上面。相比之下,ETF的交易成本要远低于场外基金的交易成本。

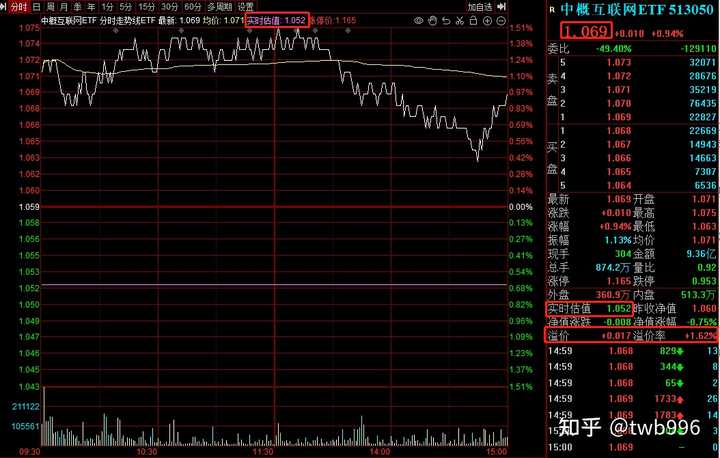

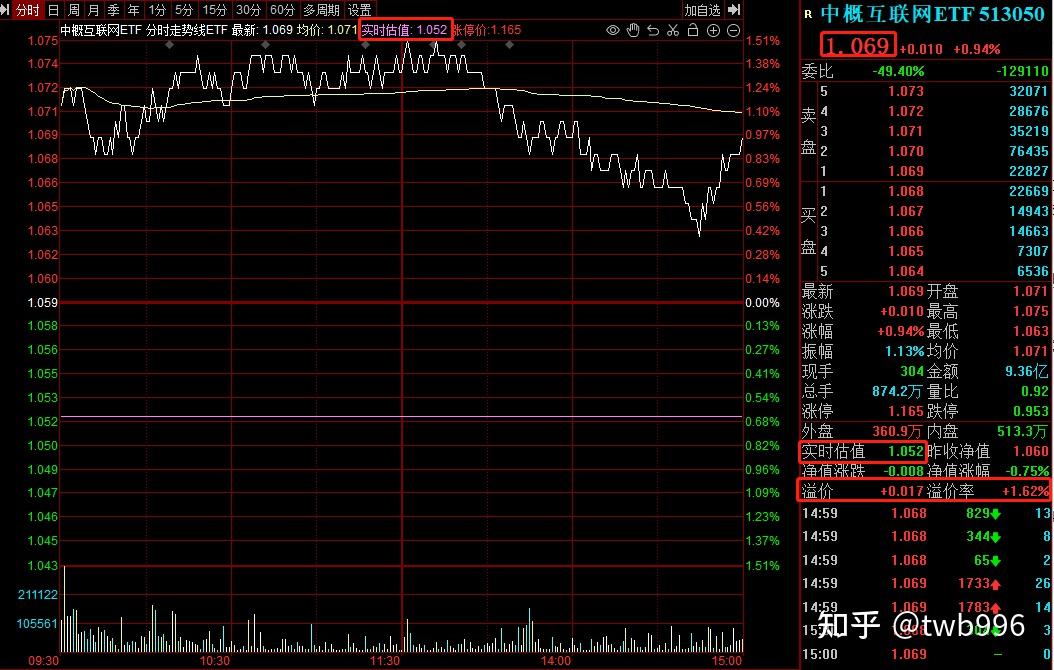

六、ETF交易中的IOPV、溢价率是什么?

IOPV:基金份额参考净值是由交易所根据基金管理人提供的计算方法和证券组合清单,盘中按最新成交价格实时计算并公布的基金份额净值估计值,以供投资者参考。深交所于交易日通过行情发布系统每15秒公布一次百份基金份额参考净值

溢价率是一个直观的指标,它表示相对于参考净值投资者在场内购买ETF是贵还是便宜: 溢价率=ETF成交价格/当前IOPV-1。

举个例子: 某个时刻,中概互联ETF的价格为1.069元此时交易所公布的实时参考净值IOPV为1.052元,则根据以上公式计算出溢价率为+1.62%。

七、ETF套利

ETF套利交易需要操作技巧和强大的技术工具,且一两个机构的一次套利交易就消除了套利的机会,对散户而言,套利交易并不合适,如上证50ETF上市后的申购赎回的起点是100万份,也决定了中小散户无法参与套利。

1.一二级市场间套利

传统ETF交易机制有两层:首先,在交易时间内,投资者在一级市场可以随时以组合证券的方式申购赎回ETF份额;其次,在二级市场上,ETF在交易所挂牌交易,投资人可按市场价格买卖ETF份额。

当ETF的二级市场价格高于其基金份额参考净值(IOPV)一定幅度时,投资者可用相对较低的价格申购ETF份额,以较高的价格在二级市场卖出获得套利收益;当ETF二级市场价格低于IOPV一定幅度时,投资人可以反向操作。该种套利模式需要投资者有一定的资金基础,过少资金无法操作。

2.期货现货市场间套利

期货现货市场间套利是利用指数期货和ETF(代表一篮子股票现货)之间偏差赚取利润。

如以沪深300指数期货为交易标的的套利。投资者利用期货现货市场与沪深300指数高度同步、偶有偏差的ETF来套利,

当沪深300股指期货点位明显高于沪深300ETF价格对应的指数点位时,可以卖出沪深300股指期货,买入沪深300ETF,从而锁定该偏差造成的收益。

当沪深300股指期货点位明显低于沪深300ETF价格对应的指数点位时,可以卖出沪深300ETF,买入沪深300股指期货。

3.不同盯住指数间套利

如果投资者判断虽然市场的整体方向向上,但是盯住A行业的ETF前景比盯住B行业的更好,投资者就可以通过卖出盯住B行业ETF,同时买入盯住A行业ETF,从而获得两支ETF之间的差价。

另外一种是ETF和盯住指数之间的套利。

有些基金公司采用代表性复制法组建ETF,通过优选部分成分股复制指数来降低交易成本。选择使用代表性复制法的ETF没有完全复制盯住指数中的成分证券,因此在ETF和盯住的指数之间不时存在变动方向和变动幅度的不同步。

券商客户经理,开户、两融、期权、ETF、港股通等相关问题随时交流探讨。

是的,但是这个核心还是在这个股价这块的啊,毕竟买卖双方都会选择操作这块的啊