怎么看基金净值表现?

4 个回答

大家在投资基金的时候,可能会发现基金净值有两种,分别是基金单位净值、基金累计净值。其实除了这两种类型的净值以外,还有基金复权净值。这三种类型的基金净值,分别代表了不同的含义。

下面就来具体看看。

1.基金单位净值

基金单位净值,就是大家经常说的基金价格,即每份基金单位的净资产价值。依据监管机构规定,对于开放式基金来说,基金公司在每天收市以后都会公布当日的基金单位净值。

有了这个“单位净值”,我们就能清楚自己买了多少基金。比如一只单位净值为2元的基金,在不考虑买卖手续费的情况下,如果你投资500元,那么就可以买250份的基金份额。

这里有一个小知识点:

因为基金的单位净值,是每天收市以后根据当日股市收盘价计算出来的,所以只要你是在交易日下午3点之前购买的,那么就是按照当天的收盘价计算的。

2.基金累计净值

上面提到的单位净值,是未考虑基金分红情况下计算出来的基金净值。如果把基金的分红考虑进去,那么计算出来的数字就是基金的累计净值。

累计净值=单位净值+历年的基金分红。

一般情况下,基金的累计净值都会大于基金的单位净值。如果某只基金从成立以来就没有分过红,那么其单位净值就等于累计净值。

所以基金的累计净值能较好的反映基金的历史盈利情况。

3.基金复权净值

上面提到的累计净值,是假设基金投资者都采用“现金分红”计算出来的净值,但是有些基民采用的是“红利再投资”这种方式,所以这就要引入“基金复权净值”了。

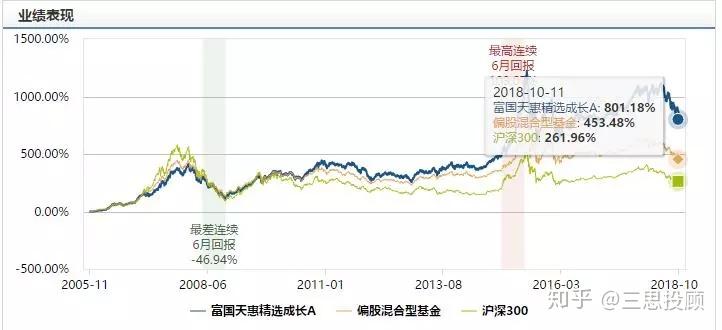

举个例子,富国天惠成长混合基金(161005)

数据显示,截止到2018年10月11日,这只基金的累计净值为4.3801元。但是它的复权净值为8.0118元。

因为考虑到了“红利再投资”的情况,所以基金复权净值更加真实的反映了基金的历史盈利能力。因此这个指标经常被很多基金公司、第三方评级机构计算基金业绩回报所引用。

作为一个基金投资者,基金净值是直接关乎盈利的一个重要数值。

当我们在看一个基金时,会发现有两个净值。一个是单位净值,还有一个是累计净值。

单位净值

单位净值就是基金的销售价格, 基金单位净值=( 总资产- 总负债)/基金份额总数。

基金的总资产是指基金拥有的所有资产(包括股票、债券、银行存款和其他有价证券等)按照公允价格计算的资产总额。

基金的总负债是指基金运作及融资时所形成的负债,包括应付给托管人或管理人的报酬、应付利息等。

在基金刚刚成立的时候,净值都是1元。

认购新基金时,扣除认购费后的1000元,就可以买到1000份基金。

基金公司用募集来的钱去投资证券市场,购买股票、债券等。一段时间后,如果股票价格上涨,那么基金总资产增加,净值就会上涨。相反,如果亏了,净值就会下跌。

所以简单来说,净值越高,赚的就越多。

如果此时净值涨到了1.5元, 1000元就只能买666.67份基金,而不是1000份了。

需要注意的一点是,当我们购买基金时,是以一个“未知价格”购入的。

这时,很多小白就会遇到一个问题:为什么前天指数是涨的,但是我昨天的基金是跌的?

那是因为,如果你在交易日3点前购买基金,你的买入价就是根据当天的价格。

但如果你在3点以后购买,你的买入价就是下一个交易日的价格。

比如,周一指数上涨,周二指数下跌,你是在周一下午4点购入的基金,那么你的基金净值是周二的,所以你的基金有可能是跌的。

证券的市场价格在不断变动,只有每日对单位基金资产净值重新计算,才能及时反映基金的投资价值。

累计净值

累计净值则是在单位净值的基础上,加上基金历史分红的金额得出的,反映基金成立以来的盈亏情况。

假设认购了1000份净值为1元的新基金,单位净值和累计净值都是1元,总资产为1000元。

一段时间后净值上涨到1.5元,总资产也增加至1500元,

此时基金以每份0.1元进行分红,基金单位净值总额1400元加上分红100元,总资产依旧是1500元,

而基金单位净值变为1.4元,累计净值则为1.5元,

所以说,我们不能用基金A的单位净值去比较基金B的累计净值。

在我们的社群内,发现很多人都患有“净值恐高症”——这支基金净值都这么高了,还有上涨空间吗?要不要去选择净值低的呢?

这里要明确的一点是,基金净值的高低并不是我们选择基金的主要依据。

原因:

1. 净值高的基金未必代表风险高,净值低的基金未必代表安全。

大家要知道基金的这个净值主要是来自股票的价值,而不是基金本身。

基金公司买入一支股票,当上涨到一定阶段,股票风险确实增加了,但基金公司可以将股票卖出。基金经理人也不是傻子,知道要落袋为安。净值高的基金,反而可以说明基金经理股票选的好。

那你可以又要问了,卖掉股票净值不就跌了吗?

当然不是。净值是用基金的净资产来算的。卖掉股票后,拿到的现金也是基金的净资产,并不会导致基金的净值下跌。

只有当基金经理又把现金拿去买股票,而股票下跌的时候,基金净值才会下跌。

2. 很多基金公司会用拆分基金份额的方法来降低净值,吸引投资者。实际上基金本质上的盈利能力并没有改变。

假设原来你持有1000份净值为1.5元的某只基金,拆分后基金的净值降到1元,你的持有量变为1500份,但总的金额还是1500元,没变。

之后这只基金从1元涨到1.5元的难度,和他原先1.5元涨到2.25元的难度是一样的。

总结:

1、净值高,不要害怕涨不动了,这只能表示基金经理管理得好。

2、如果一支基金净值低,可能分红或拆分了,也有可能是一直以来表现都不好,并不代表可以抄底买入。

3、当我们在选择一支基金时,应考虑多方位的因素,如该支基金的投资范围、投资比例、基金公司的业绩、基金经理的管理能力等。

谢邀。能提出这么个问题,无场景无假设却想要正确答案,伸手党无误了,毕竟随便搜一搜,雪球网、天天基金网、各大券商App都会教新手小白怎么看。不过知乎就是为伸手党而存在的,所以就决定是你了!今年首答给题主,先祝2018新年快乐!

首先,明确一个概念,私募基金or公募基金。

私募基金(Private Fund)是私下或直接向特定群体募集的资金,对应的公募基金(Public

Fund)是向社会大众公开募集的资金。由于公募基金的公开性,其净值等数据相对更容易获取,我们就以两只公募基金来举例,私募基金的分析思路完全类似(相关数据可关注私募云通等数据服务商)。

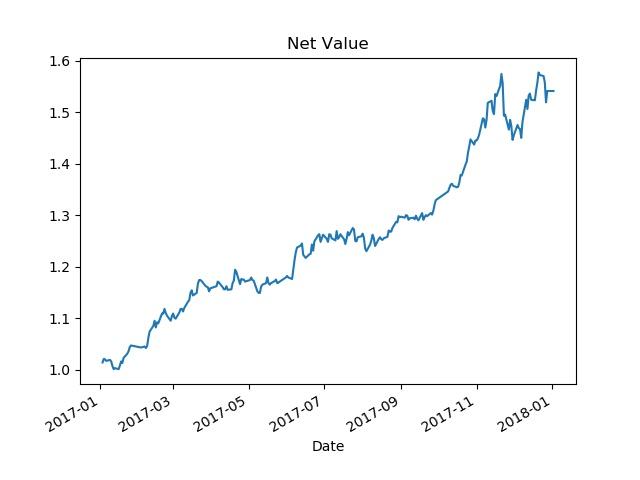

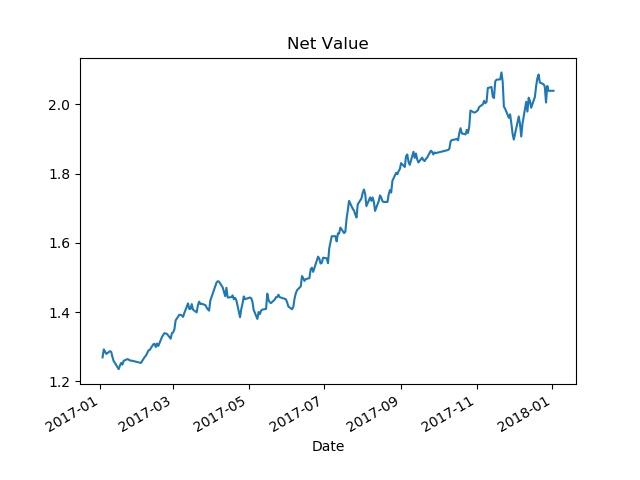

拿到净值以后最简单的一步,就是画个图直观感受一下,这两只基金(方便起见,下文分别称为fund1和fund2)都是趋势向上,并且在2017年11月中下旬有一段回落。然而fund1净值最高不超过1.6,fund2净值最高在2.0以上,且二者净值起点时间相同,但点位不一样高,这就是我们能从净值曲线图上看出来的异同点。那么,怎么去评价这两只基金的相对好坏呢?

一般来说,投资人会从收益和风险两个角度去看这个问题。相对应的,就有这两个方面的指标。

1. 收益指标

我们不扯虚的,就看最最简单,也最最有用的指标,收益率 = 业绩。

① 绝对收益率

每一只基金都是从1开跑的,如果不是1,那一定是数据源头上有缺失,而绝对收益率就只看头尾,即(期末净值/期初净值 - 1)。

举个例子,fund1期末净值1.5410,期初净值1.0140,绝对收益率就是51.97%,看起来很高了。同样的时间段里,fund2获得60.68%的绝对收益率,更高。其实2017年只要是积极拥抱白马蓝筹股的基金,这样的收益回报都是最基本的。

② 年化收益率

那要是基金净值数据的时间段不同怎么办呢?一般的做法,就是“年化”一下,把一段时间的数据,放大到一年来看,假设一年的市场不出现极端行情,该基金获得的大致收益。我们这里采用复利计算的方法,将基金净值得到的绝对收益率r,“年化”为:(1+r)^a – 1,这里的a是一个幂次,a = 一年交易日个数/手头数据个数。

比如,通常一年取250个交易日,但fund1只有245个数据,年化收益率计算为(1+51.97%)^(250/245)-1 = 53.28%,类似的,fund2年化收益率为62.24%。在这个例子里,由于两只基金取值的时间段相同,所以原本绝对收益率较大的fund2,年化后收益率依然较大。如果取值时间段不同,那就不一定了。

当然,年化的目的在于可比性。对于不按时披露净值的私募数据,“年化”=“美化”。

2. 风险指标

直观上讲,我们希望能明确知道净值图上回落的那一段,投资人能否接受,业界通常将净值回落称为“回撤”。

① 单日最大回撤

从交易日的角度看,一天能达到的最大亏损,计算上则是算出日度收益率,取最小的那一个。fund1是-4.13%,fund2是-3.69%,这点上看fund2风险稍微小一点(每天最大亏损的百分比不超过3.69%)。

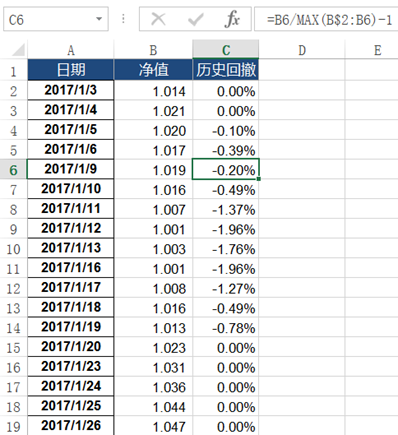

② 历史最大回撤

又有人发问了,如果想知道回撤的那一整段自己能不能接受,要怎么办呢?简单来说,就是拿历史净值最高点,和当前的净值去比较,得到当前的一个回撤值,那么每个时间点,都有一个历史回撤值,取一个绝对值最大的即可。

要想清楚这个指标,可能稍微要费点脑子。建议自己动手拉Excel算一遍,公式给在下图。

在我们的例子中,fund1历史最大回撤-8.13%,fund2历史最大回撤-9.27%,这么看,又是fund2风险控制得略好一些。

简单来说,如果操作频繁,每日盈亏敏感度大的人,选fund2,长期投资,对历史盈亏敏感的人,选fund1。

③ 波动率

波动率的概念很简单,就是收益率的波动情况,“选基要选稳”,毕竟复利效应是很可怕的。低波动、收益率又可观,才是一只好基。

一般将收益率的标准差“年化”一下,乘以交易日个数的开平方,即得年化波动率。fund1年化波动率14%,fund2则为17%,比较矛盾的现象来了:较低收益的具有较低波动,这叫人怎么选啊!

别怕,我们还有后招——

3. 风险调整后收益指标

就介绍一个吧,最经典的夏普比率。风险调整后收益一般都是一个比值,分子上是收益指标,分母则是风险指标,就用来应对上面这种两难的境地,表示了承担一单位风险的我所能够获得的收益。

夏普比率通常是用(年化收益率/年化波动率)简单计算得出的,fund1是3.81,而fund2是3.59,已经非常接近了,如果非要选出一只,那我会选fund1。

以上。

结论已经非常明显了,我们来个对比图感受一下。

对于我这种“中低风险”的稳健型投资者,绝对收益率高并不代表就是最好的基金,我可能会选择夏普比率更高、历史回撤更低的fund1来进行长期投资。

课后题:fund2索提诺比率更高,适合哪一类投资者呢?自行百度回来告诉我吧~

纯手工编辑,转载须经本人同意。

赞数高的话我考虑一下公布这两只基金的代码哟~

看净值与沪深300的比较,优于指数,才叫做好,反之就是弱。

再是看四分位排名,拉长时间看,均在头部最好