中国饮料市场有哪些典型的成功案例和失败案例?未来的趋势是什么?

4 个回答

饮料行业从不缺故事。

在这片巨头林立,厮杀激烈的红海,一个品牌每年要发售数十、甚至上百款新产品。但据不完全统计,新品上市成功率只有5%,超70%的新品18个月内即遭退市。[2]推出100款产品,能活下来的可能只有5个!

每个品牌都可能被海量的竞品、迅速变化的需求淹没,也都有可能一飞冲天,掀起新的浪潮。打造出一款销量高、且生命力顽强的产品,是无数品牌的梦想。

我们先从三个典型的案例出发,分析一下其成功的原因:

一、娃哈哈AD钙奶——目标人群清晰

好产品的目标人群都足够清晰。

娃哈哈AD钙奶是娃哈哈儿童营养液的升级版,主要针对的就是小朋友挑食的问题,所以娃哈哈早期的广告语是“喝了娃哈哈,吃饭就是香。”酸酸甜甜的味道也俘获了小朋友的心,那时候,很小朋友的梦想是长大有钱了,买好多娃哈哈AD钙奶,倒在缸里用水杯舀着喝。

产品的卖点打动了负责掏钱的家长,味道又征服了作为实际饮用者的小朋友。也难怪娃哈哈AD钙奶1996年横空出世,1997年就生产了10.7亿瓶,创产值6.85亿元。[4]

二、1L装康师傅冰红茶——体验超越预期

给大家分享一个冷知识:

在中国即饮茶市场卖得最好的,不是农夫山泉的东方树叶,不是元气森林的燃茶,而是康师傅的冰红茶。

对,没错,就是那个配料表有白砂糖、包装看起来“土气”、品牌老化明显的康师傅冰红茶。

如果我们按照今天新消费品牌那套,包装要美丽、配料表要洁净、故事要性感的标准来分析,冰红茶似乎是一个典型的“负面案例”。

据尼尔森数据显示,2021年上半年康师傅即饮茶(包含奶茶)销量市占率达到42.1%,居市场首位。[6]今年康师傅1L装的冰红茶“卖疯了”。1L并不是一个常见的规格,业内一般默认,550mL左右的瓶装饮料,适合便携、即饮场景。

坊间传言,1L的设计是康师傅的高管爬山时,看到行军水壶产生的灵感。行军水壶的规格多为1L。他进而想到,能同时满足便携、解渴需求的“平衡点”或许是1L?于是康师傅做了次尝试,收了良好的市场反馈。

而1L的冰红茶除了做到了比1.25L的更便携,比500ml的更解渴。在价格方面也更优惠。一小瓶500ml的冰红茶大约卖3元,而一大瓶1000ml的冰红茶卖5元,相当于比买2小瓶便宜了1元钱,自然让倾向于选择更大饮用量的消费者,更心动。

三、东鹏特饮、尖叫——包装有亮点

颜值经济的火热,让饮料包装开始了“比美大赛”。的确,美丽的包装能让人心情愉悦,也能让人对产品、品牌产生好印象,但是,没有那么多人愿意“买椟还珠”。对于一瓶饮料而言,好看只是及格线,包装的使用体验才是加分项。

比如东鹏特饮的双层透明盖子,设计的初衷是防尘,多次打开盖子也不会污染瓶口。

然而机智的消费者创造出了新的用法——当烟灰缸。东鹏特饮的消费主力之一本来就是那些长时间开车的货运司机,在公路上把烟灰弹到哪里,是他们的一大痛点。买能提神的饮料还赠送”烟灰缸“,何乐而不为呢?

与之类似的还有农夫山泉的尖叫,尖叫的运动盖设计曾在当年引领潮流,是小男孩们最喜欢的水枪玩具,也是路边摊摊主用着最顺手的油壶。

直到现在,仍有人在小红书上分享“尖叫油壶”的制作方法,称它为不滴油、不漏油、用脏了也不用刷的“厨房神器”。

从2003年上市到2019年,尖叫上市之后的16年来从未做过大范围市场宣传,但销售额却以年均30%-50%的增速逐年稳步上升,还曾一跃成为运动饮料细分市场的龙头,占领中国运动饮料市场60%以上的份额。[8]

通过以上几个成功案例的研究,我们不难总结出其成功的经验,而研究失败案例,也同样能让我们快速排除错误答案,避开“危险区。

所以,我们也通过几个“反面案例”,来分析一下它们失败的具体原因:

四、植场新人——品牌陷入“自嗨”

2017年,可口可乐旗下美汁源宣布推出一款名叫“植场新人”的植物蛋白饮料。瓶身绘制了专门设计的IP形象,产品在传统的椰汁、核桃露的基础上也做出了升级,“植场新人”这个名字也被寄予厚望——品牌认为这个名字意味着它能围绕着办公室场景不断做延展[9],从而占领消费者心智。

然而,这款产品很快就黯然退市。

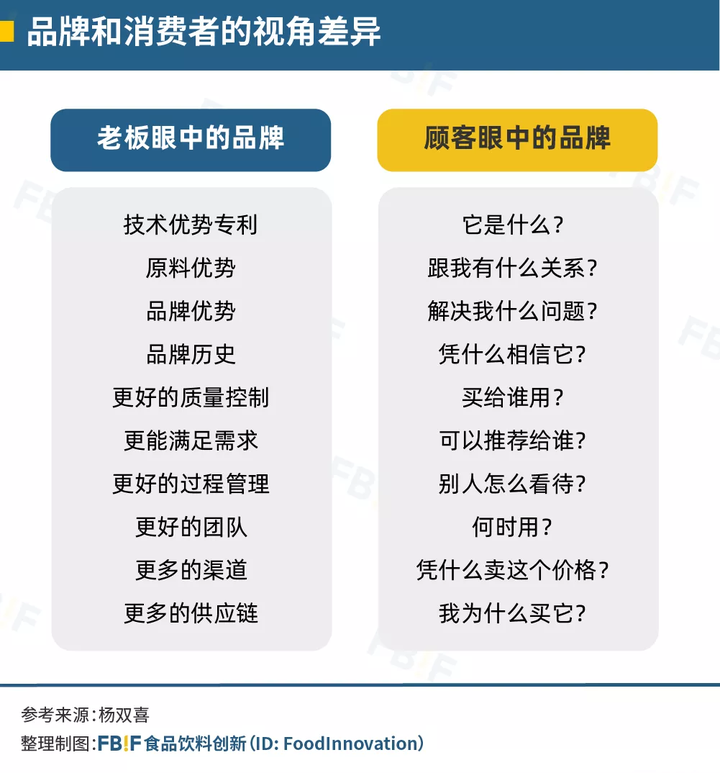

如果我们从品牌的角度看,可能会很困惑:2017年,植物蛋白饮料还是一片蓝海,不同于主打餐饮的椰树椰汁,和主打礼品的露露杏仁奶,背靠可口可乐的植场新人,将会是一款覆盖全渠道的即饮产品。而且,它还结合了那时流行的个性化IP、拟人化形象,产品名也把它的目标消费群体,精准定位成了18-26岁初入职场的年轻人。这不是随随便便就能卖几个亿?

但我们站在消费者的角度看,它失败的一点都不冤——人在职场,谁会愿意给自己贴上“职场新人”的标签?品牌脑补的“精准定位”“场景拓展”,消费者根本不会买账。

这种视角的差异还体现在很多方面,很多老板可能都产生过疑问:“我的产品这么好,怎么没人愿意买?” ——很简单,消费者想知道你卖的橘子甜还是酸,你却一直和人家说:“我这橘子是用机器人摘的!” 这还能怨别人“不识货”吗?

品牌一定要警醒,自己的规划是什么,沟通的对象是谁,自己的产品服务的又是谁,一旦陷入盲目的“自嗨”,产品也就离死亡不远了。

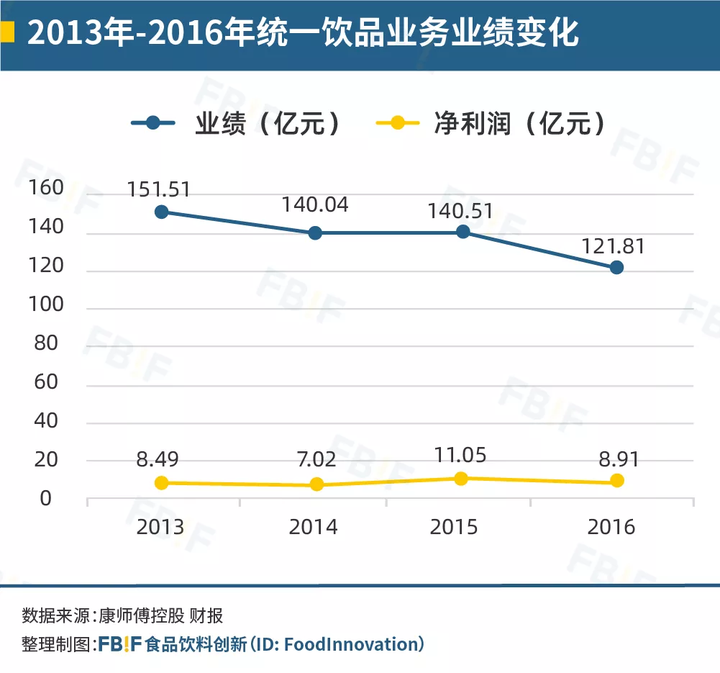

五、小茗同学——产品定位尴尬

“植场新人”属于硬伤明显,刚上市就迅速被验证失败的产品。而「小茗同学」的处境则更让人惋惜——它曾经灿烂辉煌,看过高处的风景,却最终坠落云端。

2015年3月,统一推出「小茗同学」冷泡茶,它刚上市5个月,销售额就突破了5亿元,[10]迅速攻占了各地区的学校、商超、网吧。它的出现甚至挽救了统一饮品业务的颓势,让其迎来了久违的业绩增长。

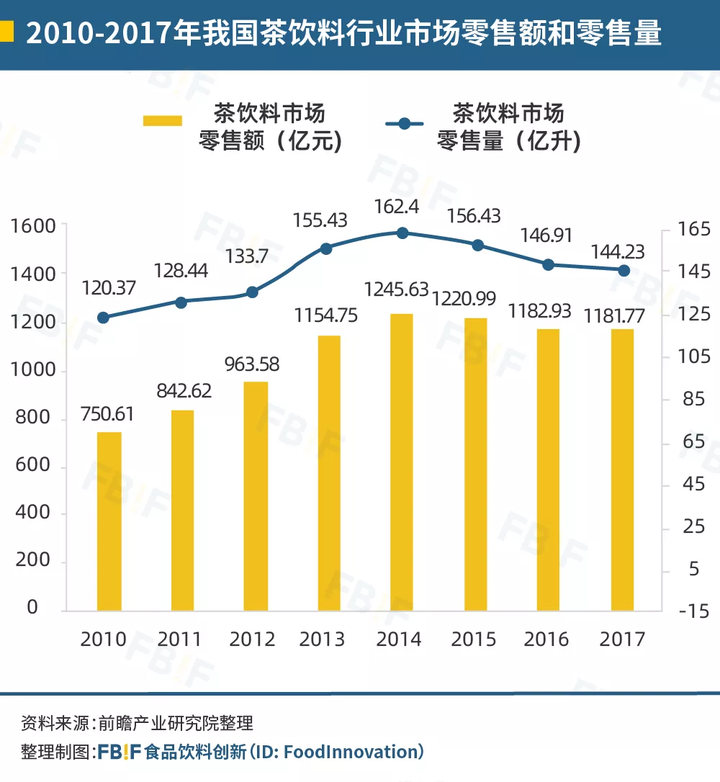

把时间拨回2015年,当时的即饮茶市场,3元左右的康师傅冰红茶、统一绿茶、茉莉花茶占据主流,而整个茶饮料市场,在2014年迎来拐点,逐渐呈现下滑的趋势,茶饮料亟待品牌探索新的增长,谋求新的出路。

小茗同学就诞生于这样的时刻。作为统一寄予厚望的“亲儿子”,小茗同学的品牌策划由知名广告机构李奥贝纳和统一合作完成。它个性鲜明的卡通形象对标日本的Qoo果汁(酷儿果汁), 和中国台湾的张君雅小妹妹。

独特的冷泡工艺、双层盖子的包装设计、5元的售价、4种口味的选择、再加上统一强大的渠道能力,握着一手好牌的小茗同学,果然迅速打响了知名度。

然而,好景不长,2016年农夫山泉茶π上市,小茗同学的“缺陷”也在比较之下暴露得更明显。经销商最先感受到了区别:“买小茗同学的大部分是初中生和年轻的女孩子,男生上高中之后就会嫌小茗同学幼稚了,中年男性更是觉得这个名字很尴尬,茶π的年龄局限没那么明显,各个年龄段的人都在买。”

六、400ml装战马——和消费主力人群“不熟”

能量饮料品牌战马曾在规格上做出差异,推出400ml的包装,却遭遇了销量“滑铁户”,甚至出现了经销商不想进货,不想卖的尴尬局面。现在这个规格的产品已下架。

有位经销商在接受采访时直言:“战马在包装、口感、体量各方面都不占优势,瓶子太小(400毫升),几口就喝完了。跟它摆在一起的东鹏特饮有500毫升,尖叫550毫升,脉动有600毫升。”[11]

根据民生证券的调研报告,蓝领工人、长途车司机群体是能量饮料的主要消费群体。[12] 对于这部分人群而言,饮料的“性价比”是刚性需求,在市面上的各种产品口味、饮用感受相差无几的情况下,无疑是谁更划算,谁就更有竞争力。性价比不占优势,又没有其他亮点。战马没有读懂自己的消费者,从这个层面上来说,它失败得不冤。

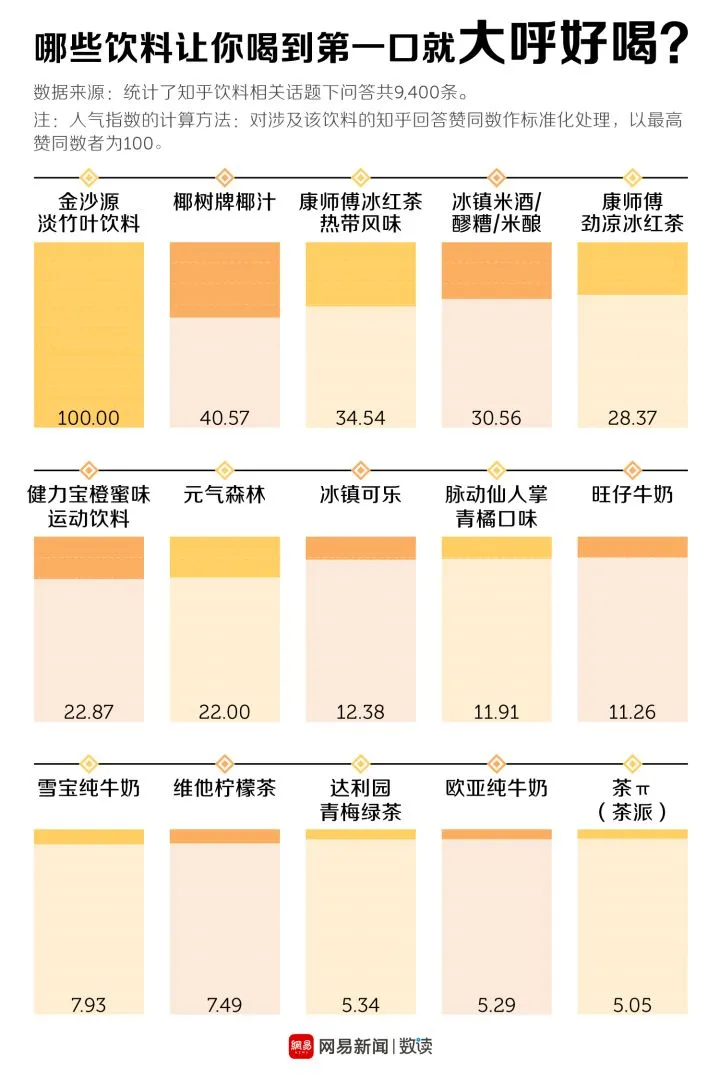

七、金沙源淡竹叶饮料——口味不够“大众化”

相信很多人都有这样的体验,喝某种饮料的时候,第一口惊为天人,第二口就开始感觉“好腻”“糊嗓子”。最后,一瓶饮料只喝了几口,想到自己浪费的钱,下次也很难再主动选购。

知乎上有一个4.7万人关注的问题“哪些饮料让你喝到第一口就大呼好喝”,有位高赞答主推荐了一款金沙源淡竹叶饮料,据他描述,这款产品有竹子的沁人心脾的清香,有淡淡的甜味,还有薄荷的爽口感。评论区也有喝过的网友纷纷表示它的味道的确很惊艳,那么哪里可以买到呢?答曰,停产了。

事实上,在这个问题下的7000多条回答中,很多让人感觉惊艳的饮料,不是已经停产,就是比较小众。

我们回忆一下可口可乐、元气森林气泡水、以及娃哈哈AD钙奶、椰树椰汁等等持续畅销的产品的味道,它们似乎都没有达到“一口惊艳”的程度,但就是让人容易一口接一口的喝下去,直到喝完。

难道品牌们不懂这个道理吗?为什么现在很多品牌还是在追求“一口惊艳”呢?原因无他,饮品太“卷”了,消费者面对的可不止是“后宫佳丽三千”,而是三万,甚至三十万。

品牌的焦虑在于,行业竞争趋近白热化,如果不能瞬间打动消费者,就会迅速被淘汰。但是“惊艳”的代价是更多原料的添加、更明显的“边际递减效应”,以及更快让人感到腻味和乏味。

消费者根本没有记住某款产品的需求,“想要被记住”是品牌的诉求。消费者想要的,只是一杯好喝的饮料而已。

结语

在这个竞争激烈的市场,每个品牌都可能被海量的竞品、迅速变化的需求淹没,也都有可能一飞冲天,掀起新的浪潮。

纵观以上几点,我们会发现,一款成功的饮料,往往都具备“独立思考”的能力,在恰当的时机找准了市场的空白,始终愿意尊重消费者、尊重市场。中国饮料市场未来的趋势,将永远是以好产品为立身之本,以消费者的体验为核心,消费者的需求为导向。

参考来源:

- 中国又土又污的饮料,一年狂卖40亿,2021年1月26日,深氪新消费

- 如何打破5%新品成功率“魔咒”?| 数字化增长头条 ,2019年3月20日,阿里研究院

- 36氪独家丨「元气森林」完成新一轮60亿美元估值融资,红杉、华平、L catterton领投,2021年3月30日,36氪

- 上市26年的娃哈哈AD钙奶要涨价?公司:没涨,是渠道行为,2022年1月6日,快消研究所

- 这个夏天,饮料公司抓住你钱包的N种方法 | CBNweekly News,第一财经周刊,2015年7月13日

- 康师傅2021半年报

- 卖疯了的康师傅饮品,打了谁的脸?,2021年8月30日,快消

- 独家揭秘│农夫山泉十年磨一剑,尖叫焕新背后的战略布局!,2019年1月9日,FBIF食品饮料创新

- 用「传播思维」做生意,为什么会死的很惨?,2019年3月14日,百闻不如怡见

- 5个月销售额超5亿!统一“小茗同学”如何做到?!,2015年8月31日,食业家

- 战马新品还未上市 已经有经销商在考虑怎么拒绝代理它了,2018年1月21日,界面新闻

- "二元结构市场“与”差异化竞争“,2021年6月21日,民生证券

- 2016-2021,统一罗智先的50条深思考,2021年8月19日,食业头条

- 刘国强拆营销

- 停工、断货、抢冰柜:巨头狙击元气森林,2021年9月8日,嗨牛财经

- 三次关键选择:OATLY燕麦奶在中国的入圈与出圈,2021年10月29日,经济观察网

- 农夫山泉、元气森林争相布局,自动贩卖机会是食品圈地跑马的新利器?,2021年12月29日, Foodaily每日食品

- 好望水:如何打造引爆Z世代情感的故事驱动型品牌 | 社群圆桌,2021年11月30日,刀法研究所

- Jojo,《 无限复购的饮料,是怎样炼成的?》,2022年1月13日,FBIF食品饮料创新

骆驼奶那个品牌好