文/ 邱月烨 编辑/ 谭璐

2020年的黑天鹅太多,但是对于科技互联网公司来说,情况好像并不太坏。截至2020年12月中旬,以科技股为主的美国纳斯达克综合指数飙升了41.08%,涨幅居三大股指之首。

但有一家老牌科技巨头的处境有些尴尬——英特尔。近一年来,英特尔的股价下跌了12%,在美股科技股普涨的一年里,业绩不及预期、相关制程推进延期等等,让华尔街对其信任不再。

时代要抛弃你,可能不会说一句再见。

大公司看起来高枕无忧,却无时无刻不在担忧:谁会干掉我?即使是曾经的寡头,转型,甚至失败,都是不得不面对的问题。

两次大跌:市场在害怕什么?

今年下半年,英特尔的股价有两次较大的跌幅。

第一次大跌发生在7月下旬,正值英特尔公布第二季度财报。正是“7nm芯片工艺进度较预期有所延迟,7nm的CPU产品的生产时间大约将向后偏移六个月以上,明年将加速10nm产品生产”的消息,直接导致了英特尔的股价跳水。

财报发布第二天,英特尔开盘瞬间暴跌超15%,收跌16.24%,49.89美元的股价创下近四个月以来的新低,公司市值一日蒸发415亿美元。直至12月下旬,英特尔的股价仍然徘徊在50美元左右,市值约为2076亿美元。

不涨反跌,英特尔是美股上市公司中,今年表现最差的半导体公司之一。

英特尔是全球最大的个人计算机零件和CPU制造商,称霸市场数十年之久,其最大的两个竞争对手——英伟达和超微半导体(AMD)一直紧随其后。

但就在最近十年,在移动市场全面败给ARM后,英特尔面临空前的挑战压力。尤其是最近三年,英特尔在人工智能赛道上被英伟达反超,在性能上被AMD大幅缩小差距,在制造上被台积电逆袭。

英伟达与AMD都在今年发布了基于7nm制造工艺构建的产品,英特尔显得更加被动。

从市值来看,英特尔滑落至在美上市半导体行业中的第三位,远低于台积电的5388亿美元和英伟达的3303亿美元。

而截至12月11日,今年英伟达的股价涨幅达129.17%,AMD涨幅为99.87%,台积电涨幅为82.2%。

事实上,7月份的大跌中,英特尔披露的第二季度财报,数字并不算难看:

营收197.3亿美元,同比增长20%;净利润为51.05亿美元,同比增长22%;调整后的每股收益为1.23美元,同比增长16%;其中数据中心事业部(DCG)收入增长43%,非易失性存储器解决方案事业部(NSG)收入增长76%。

但是,市场为什么对英特尔这么悲观?

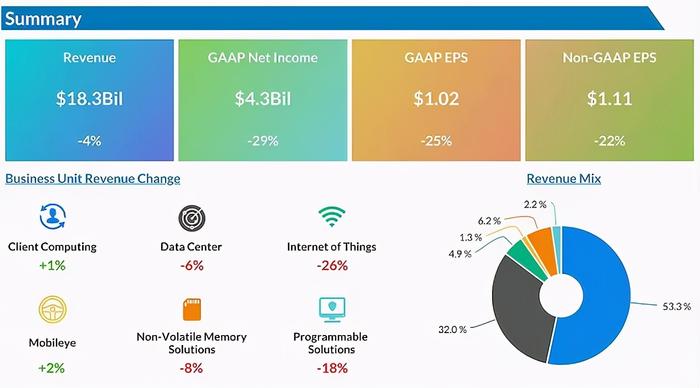

在10月22日美股盘后,英特尔公布了2020财年第三季度的业绩报告:

营收183.3亿美元,同比下降4%,稍高于7月份的市场预期;净利润为42.8亿美元,同比下降28.6%;核心业务数据中心营收为84.22亿美元,同比下降10%。

这次,英特尔的业绩出现了比此前更大的不确定性,未来战略不明,于是市场反应又回到了熟悉的剧本,财报发布次日,股价大跌10.58%。

被浪费的优势,能否重拾活力?

作为一个单季仍然净赚近50亿美元的公司,英特尔的赚钱能力仍然很强。但股价反映的是预期,也表明市场对其未来预期的不看好。

从目前外界最关心的制程问题来看,制程落后,是外界对英特尔扣上的最大一顶帽子。

英特尔确实落后了——台积电的5nm正在如火如荼地出货,3nm研发已在推进,而作为芯片行业的传统老大,英特尔竟然连7nm都延期了。

但制程落后是英特尔最大的问题吗?显然不是。

英特尔一直以来的强项在于芯片设计,而不是制造,这与专注于芯片制造的台积电不同。

外界常拿来与之比较的英伟达、AMD,都专注于芯片设计,而非制造,这两家企业都没有自己的生产线。而英特尔有足够大的市场和出货量,来建设和养活自己的生产线。

这就是两种不同的半导体运作模式。英伟达、AMD用的是Fablees模式,主要特点是负责芯片的电路设计与销售,将生产、测试、封装等环节外包。这种模式相对来说资产较轻,企业运行费用较低,转型相对灵活。

而英特尔采用的是IDM模式,集芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一身,优势在于设计、制造等环节协同优化,有助于充分发掘技术潜力,有机会率先抢占技术先机。

早期多数集成电路企业都采用这一模式,但如今仅有极少数企业能够维持。它的缺点也很明显:公司规模庞大、管理成本较高、运营费用较高、资本回报率偏低。

Fabless模式也有明显劣势,与IDM模式相比,设计无法与工艺协同优化。

不止一位业内人士指出,7nm的芯片在性能上未必会比10nm好,英特尔在设计与产线一体的把控上,做得非常好。英特尔也试图向外界传递出这样的信息,显然市场并不买账。

IDM模式的缺点,如今几乎都发生在英特尔身上,船大难掉头。甚至有媒体把矛头对准IDM模式,认为坚持这一模式注定了英特尔的失败。

创道投资咨询总经理、北京邮电大学经管学院特聘导师步日欣认为,IDM模式的价值不需要质疑,英特尔的问题在于没有有效地利用好这一模式。

“IDM模式对于生产大批量高工艺制程的芯片来说,是很有优势的,因为产线跟设计是一体的。英特尔完全可以更好地发挥它的优势,但是现在却把这个优势浪费掉了。”步日欣说。

英特尔浪费的优势可能不止这一个。

芯片是一个利润率很高的产业,每一个环节都存在巨额利润,芯片设计如此,代工更是如此,把全部环节牢牢掌握在手中,这也是IDM模式的优势。

有消息称,苹果曾拿着ARM架构的芯片订单上门,希望英特尔能够合作代工,却吃了闭门羹。为了巩固X86架构优势和摩尔定律,为了留住所有利润,英特尔反而将自己画地为牢。

英特尔也并非不努力,近十年来,英特尔一直努力转型,布局了很多领域,不停尝试,但目前都不算成功。

近两年,英特尔把业务重点放在数据业务上,公司战略“从以PC为中心转型到以数据为中心”。对此,步日欣认为,这并不是一个战略调整和战略转折,做数据是顺理成章的事情,“未来数据量的需求会越来越大,数据中心本来就是个趋势,很多新的竞争者都在布局,包括华为。”

步日欣指出,如果英特尔没有布局,那可能是战略出了问题,但英特尔布局了,却仍然错过,问题应该出在体制和机制上。

北京科技圈也流传过一个段子:自从甲骨文撤出后,外企最大的养老院就是英特尔。

“没有狼性,活力受限,就跟其他电信运营商无法跟华为竞争,是一个道理。”步日欣说。在狼性和人性之间,企业永远面临着灵魂拷问。

合久必分,分久必合。半导体市场上,英特尔曾经的寡头地位,不会再出现,后来者正在将其瓦解,蚕食。未来的半导体市场,竞争还会加剧。

当然,凭借过去的储备和根基,英特尔不会轻易被打倒,土崩瓦解也不太可能。但在逆境当中,能否激发活力和竞争力,能否改变其出现问题的体制,或许决定了英特尔未来的命运。

题图来源:英特尔官方微博

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有