小菜园正式向港交所递交招股书,这个低调的中餐大佬要浮出水面了?

1月16日,小菜园国际控股有限公司(以下简称“小菜园”)正式向港交所递交招股书,拟在主板挂牌上市,华泰国际和瑞银集团担任联席保荐人。

招股书数据也显示,截至目前,小菜园在安徽、江苏、浙江等省的多个城市拥有超过540家直营门店。横向对比发现,目前小菜园的门店规模已超越西贝、绿茶等中式正餐品牌,俨然是隐藏的中餐大佬!

全直营、门店超540+

中餐界隐形大佬要上市了?

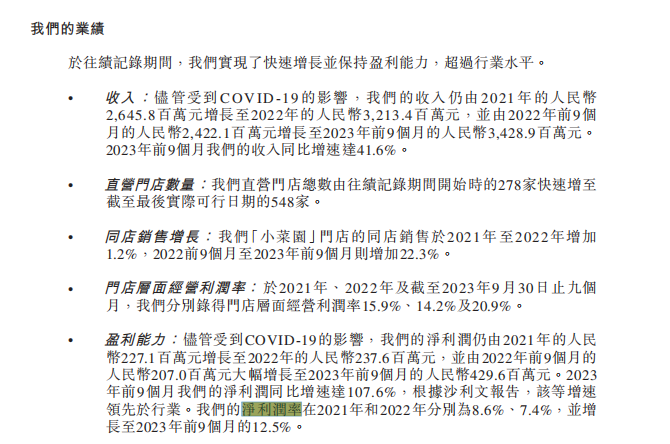

根据小菜园招股书最新披露的数据,过去三年,小菜园业绩实现了持续增长。2021年和2022年,小菜园的净利润分别为2.27亿元及2.38亿元;2022年前三季度净利润为2.07亿元,而2023年前三季度净利润为4.30亿元。今年前三季度,小菜园的净利润率增加至12.5%。

另外,根据弗若斯特沙利文的资料,于2021年及2022年开业的门店,在客单价50元至100元的大众便民中式餐饮市场中的平均现金投资回收期通常超过18个月。

相比之下,2021年、2022年以及2023年前三季度,开设并已实现现金投资回收的小菜园门店的平均现金投资回收期约为13.6个月。

招股书中也提到,按截至2023年9月30日止九个月的门店收入计算,小菜园在客单价介乎人民币50元至100元的中国大众便民中式餐饮市场的所有品牌中排名第一。

营收增长的同时,小菜园的门店也在快速扩张。

招股书显示,截至2024年1月11日,小菜园在中国12个省级行政区内的119座城市拥有548家直营门店,其中包括542家“小菜园”门店及6家其他子品牌门店。2021年、2022年以及2023年前三季度,小菜园分别新开107家、48家以及79家新门店。

据红餐大数据信息,截至2024年1月17日,绿茶餐厅的门店数超过350家,西贝餐饮集团的门店总数则未超过500家。也就是说,目前小菜园的门店规模已超越绿茶、西贝等连锁中餐品牌。

按照规划,小菜园还将在2024年至2026年间分别开出160家、190家和230家门店。在2026年突破千店规模。

另外,值得一提的是,2023年小菜园还获得了加华资本的两度注资,加华资本对其累计投入金额达到了5亿元人民币。

低调的“小菜园”,有何独门法宝?

冲刺上市,获得加华资本两度注资,也让小菜园这位隐藏的中餐大佬逐渐浮出水面,很多人不禁好奇,这位低调的中餐大佬到底有何独特?

透过这次的招股书,以及与一些业内人士的沟通交流,我们大概总结提炼了小菜园以下几个特点。

1、专注大众便民餐饮,人均客单价介于50—70元之间

从定位来看,小菜园主攻的是大众便民餐饮市场。招股书也显示,小菜园的人均客单价介于50—70元之间,相较其它价格在50-100元的中式正餐品牌,有一定的价格优势。

在此基础上,小菜园又瞄准了以家庭客群为主的社区店定位,以此体现品牌的“便民”优势。招股书中小菜园也透露,计划在适宜的居民社区及写字楼,围绕附近住宅居民和职场人群,拓展社区餐饮门店网络,在2024至2026年开设约200至400家社区餐饮门店。

加华资本董事长宋向前跟红餐网分析称:“小菜园的逆势增长,充分验证了公司专注大众便民餐饮、聚焦极致性价比长期战略的有效性。”

2、给股份、鼓励厨师长带新人,将员工利益与门店效益绑定

据了解,在创办小菜园之前,创始人汪书高曾是一名厨师,小菜园的创始团队也大多由厨师组成。早年的经历对汪书高影响很深,在当上老板后,汪书高希望能通过自己的力量提高厨师、服务员的地位。

也由此,汪书高建立了小菜园独有的合伙制。小菜园的店长往往从厨师长中选拔而来。为了进一步提高他们工作的积极性,小菜园会给店长0.5%—0.7%的股份,以及晋升为区域总经理的机会。

△图片来源:小菜园

此外,小菜园鼓励原有门店的厨师长培养新门店的厨师长,如果老厨师长带出了能顺利通过考核的徒弟,那他就可以带走一半的股份去开新店,与此同时还可以继续享受原门店的分红。小菜园的合伙制在某种程度上学习了海底捞的管理模式,通过将员工利益与门店效益绑定,在一定程度上能够提升门店的整体运营能力。

3、使用炒菜机器人现炒,将门店菜式精减到40多道

厨师出身的创始团队让小菜园有着高度的产品主义情结。小菜园团队曾多次表示,现制的菜肴,更符合消费者的消费习惯。

但要现炒,同时又要提高效率,降低人员成本,如何实现?据了解,小菜园在部分门店推行了炒菜机器人,提高出餐效率的同时,保证了调味用量和风味的稳定。

另外,小菜园还精简了产品的SKU,将门店的菜式精减到40多道,量化预估营业额备货,保证菜品的出品质量。

△图片来源:小菜园

4、以“农村包围城市”,“慢热型”的开店逻辑

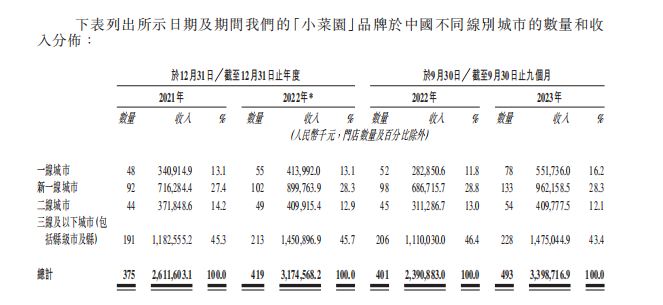

小菜园总经理李道庆曾表示,小菜园前十年拓店的底层逻辑类似“农村包围城市”。招股书显示,截至2023年前三季度,其三线城市及以下门店数为228家,占到总体门店的46%。

下沉的市场策略也为其带来了可观的营收,招股书显示,截至2023年前三季度,小菜园来自三线及以下城市的营收占比达到43.4%。相比之下,一线城市/新一线城市/二线城市这一比重分别为16.2%/28.3%/12.1%。

值得注意的是,近几年,小菜园也开始反攻高线城市。来自一线城市门店的营收贡献比重,已经从2021年的13.1%,提升至2023年前三季度的16.2%。

汪书高此前公开接受采访时曾形容,小菜园采用的是一个“慢热型”的开店方式。他解释称是当厨师时受了苦,“会过日子、不舍得花钱。”

5、自建仓储、物流,提升产品标准化

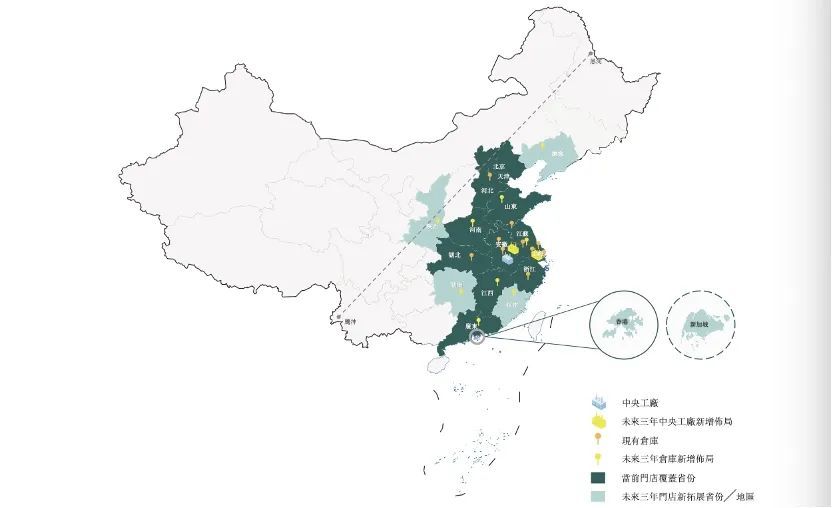

据了解,目前小菜园已经在合肥、无锡、上海等地分设十个物流配送中心,为一线门店提供综合性的前端服务。同时,在马鞍山、铜陵建有两座加工厂,并在全国建有11个供应链分仓,以200多辆车的自建运输车队做门店配送,单分仓可辐射周边40—60家门店。

△图片来源:招股书截图

另外,小菜园招股书中也提到,透过自建的中央厨房,品牌已经能在后端生产调味包、速冻制品、酱卤制品及净菜,目前门店对基层员工的工作量及人数要求已经降低,并且可以使用净菜更快地制备菜品。

加码物流,自建中央厨房,无疑为小菜园的产品和门店标准化带来助力。

李道庆此前在接受《每日经济新闻》采访时也表示,小菜园将进一步利用起自建的供应链,在2024年对外打开零售产品的销售,让小菜园的500多家门店拓展新功能。

中餐上市,依然任重道远

在不少业内观点看来,中餐要上市,甚至获得融资,并非易事。一方面中餐的标准化还有待提升;另一方面,中餐菜品往往创新乏力,中餐的社交属性也不强,导致其规模化扩张还有不小的难度。

而在小菜园之前,绿茶餐厅也曾冲刺IPO,并分别在2021年3月、2021年10月,2022年4月多次向港交所递交招股书。

2022年10月,港交所官网显示,绿茶餐厅的上市状态变为“失效”,自此,绿茶餐厅三次冲刺港股IPO均以失败告终。

彼时,就有业内人士分析称,经营情况不稳定,未来增长存在极大不确定性,再加之伴随年轻消费者口味快速更迭,绿茶餐厅菜品缺乏特色、创新,社交属性不强……都会影响到其上市。

对于中餐上市这一话题,许安品牌策划创始人许安在“第三届中国餐饮品牌节”上也曾分享称,上市的餐饮公司主要有几种特征:首先是简单化、快餐化,其次是去厨师化。而这些特点都是中餐,尤其是正餐品牌的明显短板,会导致品牌上市的难度变大。

在招股书中,小菜园自己也提到,上市会面临一定的风险因素。比如倘若公司无法维持或提升小菜园的品牌形象知名度,可能会对此后的业务以及业绩带来重大不利影响。

未来,面对来自内部和外部的各项挑战,小菜园能否成功上市?接下来,红餐网将持续关注!

注:此文属于央广网登载的行业信息,文章内容不代表本网观点,仅供参考。

作者:红餐网简煜昊

长按二维码

长按二维码关注精彩内容